A aprovação da prestação de contas é uma das decisões importantes tomadas em assembleia, mas nem sempre os condôminos concordam com a forma como as contas do condomínio foram apresentadas.

Quando isso acontece, a prestação pode ser reprovada, total ou parcialmente, e o síndico precisa tomar algumas medidas para esclarecer a situação e, se necessário, corrigir os pontos questionados.

A reprovação por si só não significa automaticamente fraude ou desvio. Em muitos condomínios, ela acontece por falta de comprovantes, divergências de informação, apresentação confusa ou ausência de esclarecimentos suficientes para a assembleia.

Nesse cenário, o primeiro passo é entender por que as contas não foram aprovadas e registrar formalmente os motivos apontados. A partir daí, é preciso organizar os documentos, esclarecer as inconsistências e, quando necessário, preparar uma versão corrigida para ser apresentada novamente aos condôminos.

Mas, afinal, o que acontece depois que a prestação de contas é reprovada? A seguir, entenda o que essa decisão significa, quais medidas o síndico deve tomar, quando as contas podem ser reapresentadas, quais consequências podem surgir e como evitar novas rejeições.

O que significa a não aprovação da prestação de contas?

A não aprovação significa que a assembleia não validou total ou parcialmente a forma, o conteúdo ou a suficiência das informações apresentadas.

A reprovação não encerra o assunto. Ela abre uma etapa de regularização das contas condominiais rejeitadas, com necessidade de corrigir, complementar ou esclarecer o que foi questionado.

Reprovação total x reprovação parcial

A reprovação pode atingir:

toda a prestação de contas, quando o conjunto apresentado não transmite segurança suficiente;

apenas parte das contas, quando a objeção recai sobre um período, lançamento, contrato ou despesa específica.

Essa diferença importa porque muda a estratégia de correção. Se a rejeição foi parcial, o foco deve ficar exatamente no ponto contestado.

Exemplo: a assembleia pode aprovar as contas ordinárias do ano, mas rejeitar apenas as despesas ligadas a uma obra por falta de comprovantes.

A assembleia pode rejeitar a prestação de contas sem justificativa?

Por segurança administrativa e jurídica, não é recomendável que a reprovação fique sem motivação clara.

Uma decisão genérica, baseada apenas em “insatisfação”, enfraquece a ata e dificulta qualquer regularização posterior. Sem saber o que foi efetivamente rejeitado, o síndico não consegue corrigir o problema de forma objetiva.

O mais adequado é que os fundamentos da reprovação sejam identificados com clareza, sem transformar a assembleia em debate emocional ou disputa política.

Registro obrigatório em ata

Quando as contas são rejeitadas, a ata deve registrar pelo menos:

o resultado da votação;

se a rejeição foi total ou parcial;

qual período ou quais itens foram contestados;

os fundamentos apontados pelos presentes;

eventual decisão sobre reapresentação, auditoria ou nova assembleia.

Em outras palavras, ao pensar em como registrar motivo da reprovação em ata, o ideal é evitar fórmulas vagas. A ata deve apontar, por exemplo, ausência de comprovantes, dúvida sobre contratos, divergência de saldos ou lançamentos sem suporte documental.

Esse registro será a base para os próximos passos.

O que o síndico deve fazer imediatamente após a reprovação da prestação de contas?

Antes de se defender publicamente, o síndico precisa agir de forma técnica. A primeira resposta não deve ser improvisada. Deve ser documentada, objetiva e organizada.

As providências mais importantes são estas:

Registrar detalhadamente os motivos em ata

Se a assembleia ainda não deixou os fundamentos claros, o síndico e a administradora devem buscar uma redação objetiva da decisão.

Na prática, isso ajuda a definir:

o que exatamente foi rejeitado;

quais documentos faltaram;

quais dúvidas precisam ser respondidas;

o que precisará voltar para deliberação.

Ao tratar de como registrar motivo da reprovação em ata, o erro mais comum é aceitar descrições genéricas. Expressões como “contas rejeitadas por insatisfação geral” não ajudam a regularizar nada.

Solicitar apontamentos formais

Depois da assembleia, vale solicitar por escrito os questionamentos feitos por conselheiros ou condôminos, especialmente quando as críticas foram amplas demais.

Isso transforma percepções difusas em pendências concretas, como:

envio de nota fiscal específica;

conferência de determinado contrato;

explicação sobre saldo bancário;

comprovação de um rateio.

Esse passo é essencial para como regularizar prestação de contas de condomínio sem trabalhar no escuro.

Verificar inconsistências técnicas ou documentais

Com a lista de pendências em mãos, o próximo passo é revisar a documentação.

A conferência normalmente passa por:

balancetes;

extratos bancários;

notas fiscais;

recibos e comprovantes;

contratos;

planilhas de rateio;

conciliações bancárias.

Nem toda reprovação indica irregularidade grave. Muitas vezes, o problema está em erro material, documento ausente ou apresentação mal estruturada.

Avaliar necessidade de auditoria

A auditoria nas contas de condomínio faz sentido quando há dúvida técnica relevante ou quando a confiança na documentação ficou comprometida.

Ela costuma ser recomendável em situações como:

inconsistências recorrentes;

dificuldade de validar os números internamente;

documentação incompleta;

ambiente de forte desconfiança entre gestão e assembleia.

Não é uma medida obrigatória em todo caso. Quando o problema é pontual e facilmente sanável, a própria regularização documental pode ser suficiente.

O síndico pode reapresentar as contas?

Em regra, sim. O síndico pode apresentar novamente as contas reprovadas, desde que haja correção das pendências, complementação documental e nova submissão à assembleia, conforme a convenção, o regimento e a deliberação feita.

Reapresentar não é apenas repetir a mesma pasta de documentos. É voltar com uma versão corrigida, explicada e organizada.

Prazo para reapresentação

O prazo para apresentação de nova prestação de contas não deve ser tratado como único ou automático.

Em muitos casos, ele depende de:

previsão na convenção;

regra do regimento interno;

deliberação da própria assembleia;

orientação administrativa ou jurídica adotada pelo condomínio.

Se a assembleia não fixou prazo, o melhor caminho é verificar as normas internas e providenciar a regularização com rapidez, sem inventar prazo genérico.

Convocação de nova assembleia

Ao pensar em como convocar nova assembleia após reprovação de contas, o ideal é que a pauta seja específica e objetiva.

que haverá deliberação sobre a prestação reapresentada;

qual período está em análise;

o que foi corrigido ou complementado;

onde os documentos podem ser consultados previamente.

A nova assembleia deve se concentrar na versão ajustada das contas. O foco não é reabrir todos os temas da gestão, mas deliberar sobre o que foi regularizado.

Correção de erros materiais

Em muitos casos, a reapresentação exige apenas correções objetivas, como:

anexar comprovantes faltantes;

corrigir datas;

refazer conciliações;

esclarecer lançamentos classificados de forma equivocada.

Exemplo: um pagamento pode ter sido lançado em categoria errada, sem alterar o valor efetivamente desembolsado. Nesse caso, a correção melhora a fidelidade da prestação sem distorcer a realidade financeira.

Ajustes contábeis permitidos

Ajustes técnicos podem ser feitos para refletir corretamente os fatos financeiros, desde que sejam:

transparentes;

documentados;

explicados à assembleia;

consistentes com os comprovantes.

O que não cabe é usar ajustes para apagar problemas, esconder divergências ou dar aparência de regularidade a algo que ainda não foi esclarecido.

Quais são as consequências da reprovação?

As consequências de contas não aprovadas no condomínio variam conforme a gravidade do caso.

Em situações mais simples, a repercussão pode se limitar a:

exigência de documentos complementares;

correção de inconsistências;

reapresentação em nova assembleia.

Em cenários mais sensíveis, a reprovação pode levar a:

A simples reprovação das contas, isoladamente, não costuma bastar por si só. Mas ela pode servir de fundamento para convocação de assembleia específica, especialmente quando houver quebra de confiança, reincidência de falhas, omissão relevante ou indícios mais graves.

Se houver menção a regras de destituição, quórum ou deveres do síndico previstos no Código Civil, isso deve ser verificado com cuidado, junto da convenção do condomínio.

Pode gerar responsabilidade civil?

Pode, mas não de forma automática.

Em regra, a responsabilidade civil depende de apuração de ato ou omissão que tenha causado prejuízo ao condomínio. Isso é diferente de uma falha meramente formal na apresentação das contas.

A distinção é importante:

falha documental ou de comunicação pode exigir correção;

conduta que cause dano mensurável pode gerar responsabilização.

Quando houver discussão sobre deveres do síndico ou responsabilidade civil, a análise deve considerar o caso concreto, a documentação e o apoio jurídico adequado.

Pode gerar ação judicial?

Sim, em alguns casos.

A judicialização costuma aparecer quando há:

impasse persistente sobre entrega de documentos;

recusa em prestar contas de forma adequada;

suspeita de irregularidade sem solução interna;

necessidade de produção formal de prova.

Ainda assim, o Judiciário deve ser visto como último recurso, depois de tentativa séria de saneamento, registro em ata e deliberação assemblear.

O condomínio pode contratar auditoria após a reprovação?

Sim. O condomínio pode contratar auditoria nas contas de condomínio depois da reprovação, principalmente quando precisa de uma validação técnica independente.

A auditoria não serve apenas para acusar alguém. Ela também pode ser uma ferramenta de:

esclarecimento;

reconstrução da confiança;

conferência técnica dos números;

apoio à reapresentação das contas.

Quando é recomendável?

A auditoria costuma ser mais útil quando existem situações como:

inconsistências recorrentes;

documentação incompleta;

movimentações atípicas;

desconfiança consolidada entre gestão e assembleia.

Se a dúvida envolve apenas um comprovante faltante ou um erro simples de classificação, talvez a auditoria não seja necessária.

Quem paga a auditoria?

Em regra, a auditoria contratada pelo condomínio é custeada pelo próprio condomínio.

Eventual reembolso por quem tenha causado prejuízo depende de apuração adequada, deliberação e, se necessário, responsabilização posterior. Não se deve presumir devolução automática de valores.

Auditoria preventiva x corretiva

A auditoria pode ter dois usos principais:

Preventivo: revisar rotinas e reforçar a transparência antes que surjam novas reprovações;

Corretivo: apurar, validar ou reorganizar contas já rejeitadas.

A preventiva ajuda a reduzir riscos futuros. A corretiva ajuda na regularização do que já foi contestado.

Como evitar a reprovação da prestação de contas

Depois de entender como regularizar prestação de contas de condomínio rejeitada, o foco deve ser evitar que o problema se repita.

A prevenção está menos ligada a discurso e mais a rotina de gestão.

Organização documental mensal

A prestação de contas fica mais segura quando os documentos são organizados ao longo do ano, e não apenas perto da assembleia.

Isso inclui manter em ordem:

notas fiscais;

contratos;

comprovantes de pagamento;

extratos;

relatórios de apoio.

Exemplo: uma pasta digital mensal padronizada facilita conferência, consulta e reapresentação, se necessário.

Relatórios claros e didáticos

Nem toda reprovação decorre de erro nos números. Às vezes, o problema é que a assembleia não entendeu o que foi apresentado.

Por isso, os relatórios devem ser:

claros;

objetivos;

fáceis de comparar;

acompanhados de resumo executivo, quando possível.

Uma prestação compreensível reduz rejeições por simples incompreensão.

Separação entre gestão financeira e contábil

É importante distinguir etapas como:

pagamento;

registro;

conferência;

prestação de informações.

Quando há apoio de administradora, contador ou estrutura mínima de revisão, a chance de erro cai e a rastreabilidade melhora. Isso fortalece a prestação e reduz retrabalho.

Transparência contínua, não apenas anual

A assembleia anual não deve ser o primeiro momento em que os condôminos veem os números do condomínio.

Boas práticas incluem:

balancetes acessíveis;

documentos disponíveis para consulta;

canais para esclarecimento recorrente;

acompanhamento periódico da execução financeira.

Com transparência, as reuniões de assembleia tendem a ser mais objetivas e menos conflituosas.

Quando a prestação de contas do condomínio não foi aprovada, o que fazer é agir com método: documentar os motivos, corrigir as pendências, organizar os comprovantes e submeter novamente o tema à assembleia, quando necessário.

A reprovação não deve ser ignorada, mas também não deve ser tratada automaticamente como prova de má-fé. Em muitos casos, ela sinaliza falta de clareza, falha documental ou necessidade de revisão técnica.

Com organização, registros objetivos, comunicação clara e acompanhamento contínuo, o condomínio reduz o risco de novas rejeições e fortalece a confiança na gestão.

Em muitos condomínios, a prestação de contas sempre foi apresentada de forma mais financeira do que contábil: entradas, saídas, saldo final e pronto. A ITG 2005 surge justamente para dar mais padrão técnico a essa rotina e elevar o nível de transparência na gestão condominial.

Na prática, a ITG 2005 condomínios afeta a forma de registrar, organizar e apresentar as informações contábeis. A seguir, você vai entender o que é a norma, se ela é obrigatória, o que muda na operação e quais impactos recaem sobre síndico, administradora e contador. Continue lendo!

O que é a ITG 2005?

A ITG 2005 é uma interpretação técnica emitida pelo Conselho Federal de Contabilidade (CFC) para orientar a escrituração e a apresentação contábil em situações enquadradas pela norma.

No contexto condominial, ela ganhou relevância por estabelecer um padrão mais claro para a contabilidade condominial.

Quando se fala em ITG 2005 CFC, o ponto principal é este: não se trata de um simples modelo de relatório interno, mas sim de uma norma contábil voltada à qualidade da informação.

Entre os objetivos centrais da ITG 2005 contabilidade, estão:

melhorar a comparabilidade e a confiabilidade das informações;

reduzir práticas informais na rotina contábil dos condomínios.

Em termos práticos, a ITG 2005 norma contábil ajuda a separar o que é apenas controle financeiro do que realmente precisa ser tratado como contabilidade.

A ITG 2005 é obrigatória?

Sim, a resposta prática é que a ITG 2005 é obrigatória para os casos em que o condomínio se enquadra na exigência técnico-contábil aplicável. Isso significa que a discussão não deve ser tratada como mera escolha de gestão ou preferência da administradora.

A resposta exige nuance. O ponto central não é o porte do condomínio, mas a necessidade de que a escrituração e as demonstrações contábeis sejam feitas conforme o padrão normativo aplicável.

Quem deve seguir a ITG 2005, na prática:

o condomínio, como entidade que precisa manter a organização contábil adequada;

o síndico, como responsável pela prestação de contas e pela governança;

a administradora, quando participa da rotina financeira e documental;

o contador, na execução técnica da escrituração e das demonstrações.

Ou seja, a obrigação técnica não recai só sobre o contador. A adequação depende de uma rotina coordenada entre gestão, operação e suporte contábil.

O que muda com a ITG 2005?

A principal mudança é que o condomínio deixa de se apoiar apenas em controles financeiros simplificados e passa a exigir uma contabilidade mais estruturada, com critérios de reconhecimento, classificação e apresentação mais consistentes.

Na rotina, isso significa:

maior formalização dos registros;

padronização das informações contábeis;

demonstrações mais completas e tecnicamente organizadas;

menos dependência de relatórios baseados só em caixa.

Não é apenas “mais papel”. É uma mudança de lógica. A gestão passa a mostrar não só quanto dinheiro entrou e saiu, mas também como os fatos contábeis devem ser reconhecidos e evidenciados.

Demonstrações contábeis obrigatórias

Um dos pontos mais sensíveis da ITG 2005 demonstrações contábeis é a exigência de peças contábeis estruturadas, e não apenas balancetes gerenciais.

De forma geral, a ITG 2005 demos contábeis reforça a necessidade de apresentação de demonstrações compatíveis com os requisitos normativos de escrituração e evidenciação contábil.

Essas demonstrações importam porque:

mostram a posição patrimonial e financeira com mais clareza;

facilitam a fiscalização por síndicos, conselhos e condôminos;

dão mais segurança à prestação de contas.

Se o condomínio apresenta apenas um resumo de receitas e despesas, isso pode ser útil como relatório gerencial, mas não substitui a estrutura exigida por uma norma contábil.

Regime contábil exigido

Outro impacto importante está no regime contábil adotado. A lógica deixa de ser apenas a de caixa, baseada no momento em que o dinheiro entra ou sai, e passa a exigir reconhecimento contábil mais adequado dos fatos.

Na prática, isso significa que a informação contábil precisa refletir a realidade econômica do condomínio, e não só o extrato bancário.

Exemplo: uma despesa de manutenção já assumida pelo condomínio pode precisar aparecer na contabilidade mesmo antes do pagamento efetivo, porque o fato gerador já existe.

Essa mudança melhora a leitura das contas e evita que a prestação de contas fique limitada a uma visão incompleta da operação.

Fundo de reserva e provisões

A ITG 2005 também exige mais cuidado com a forma de evidenciar valores como fundo de reserva e provisões.

O ponto central não é discutir se o fundo foi bem ou mal usado. O foco é outro: classificação correta, registro adequado e transparência contábil.

Isso evita confusões como:

tratar valores com destinação específica como se fossem saldo livre;

misturar provisões com despesas já realizadas;

apresentar recursos restritos sem a devida identificação.

Quando esses itens são bem registrados, a prestação de contas fica mais fiel à realidade do condomínio.

ITG 2005 x prática contábil anterior

A comparação entre a ITG 2005 e a prática anterior ajuda a entender a dimensão da mudança. Em muitos casos, o condomínio até prestava contas, mas não necessariamente seguia um padrão contábil suficientemente estruturado.

A diferença está em sair de uma lógica de controle interno simplificado para uma lógica de contabilidade formal, com critérios técnicos mais consistentes.

O que muitos condomínios faziam antes

Era comum que muitos condomínios trabalhassem com:

balancetes simplificados;

planilhas de entradas e saídas;

relatórios gerenciais sem aderência completa a padrão contábil.

Em vários casos, a prestação de contas era basicamente um fechamento de caixa: arrecadação, pagamentos e saldo final.

Esse tipo de relatório pode ajudar na gestão do dia a dia, mas não entrega, sozinho, o nível de evidenciação que uma norma contábil exige.

Riscos da não adequação

Quando o condomínio não se adequa, os problemas costumam aparecer na prática da gestão.

Os riscos mais comuns são:

baixa transparência na prestação de contas;

dificuldade de fiscalização pelo conselho e pelos condôminos;

maior exposição do síndico a questionamentos;

fragilidade documental em auditorias ou revisões;

governança mais fraca na administração do condomínio.

Não é correto afirmar automaticamente uma penalidade legal específica sem confirmar a base normativa. Mas a não conformidade aumenta a insegurança da gestão e pode gerar conflitos internos relevantes.

A ITG 2005 exige auditoria?

Não. A existência da ITG 2005 não significa, por si só, que todo condomínio precisa contratar auditoria.

Uma coisa é a obrigação de manter escrituração e demonstrações conforme a norma contábil. Outra, diferente, é a exigência de auditoria.

Para o síndico, a ITG 2005 não é um tema distante do dia a dia. Ela afeta diretamente a forma como a gestão organiza documentos, acompanha a contabilidade e presta contas aos moradores.

Na prática, isso exige:

mais organização documental;

maior alinhamento com administradora e contador;

atenção à qualidade das informações apresentadas;

menos improviso na prestação de contas.

O síndico continua não sendo o responsável técnico pela execução contábil. Mas ele é o agente da governança condominial. Se a contabilidade está mal estruturada, a gestão também fica exposta.

Não exatamente. A ITG 2005 é uma norma técnica contábil, emitida no âmbito do CFC, e não uma lei em sentido formal.

Isso não significa que ela seja opcional no plano técnico. Quando aplicável, ela orienta como a contabilidade deve ser elaborada e apresentada.

Condomínio pequeno precisa seguir?

Em regra, o porte do condomínio não elimina a necessidade de observar os critérios contábeis aplicáveis.

Condomínio pequeno pode ter operação mais simples. Mas simplicidade operacional não é o mesmo que dispensa automática de padrão técnico.

Síndico pode fazer contabilidade sem contador?

O síndico pode conduzir a gestão, reunir documentos e apresentar contas. Mas a execução técnica contábil, quando envolver atos privativos da profissão, deve ser feita com apoio de profissional habilitado.

Na prática, síndico e contador têm papéis diferentes e complementares.

O que acontece se não cumprir a ITG 2005?

O efeito mais imediato costuma ser a produção de demonstrações inconsistentes ou insuficientes para uma prestação de contas sólida.

Isso tende a gerar:

mais questionamentos internos;

menor transparência;

fragilidade de governança;

maior risco para a gestão do condomínio.

A ITG 2005 substitui o Código Civil?

Não. A ITG 2005 trata de critérios contábeis e não substitui as regras civis sobre administração condominial.

Se houver menção a deveres do síndico, assembleia ou convenção, essas referências continuam no campo jurídico próprio, enquanto a ITG 2005 atua no campo técnico-contábil.

A ITG 2005 representa um avanço importante de padronização e transparência para os condomínios. Ela eleva o nível da prestação de contas e exige uma contabilidade menos informal e mais aderente a critérios técnicos.

Na prática, a adequação envolve síndico, administradora e contador. Vale revisar processos, confirmar a ITG 2005 vigência na norma oficial e buscar apoio técnico para implementar a mudança com segurança.

Quando a conta não fecha, a dúvida de quem paga o déficit orçamentário do condomínio logo aparece. Em geral, a resposta não é automática: ela depende da origem da despesa que gerou a falta de caixa e da forma como essa cobrança foi aprovada.

Na prática, quando o condomínio fecha o mês no vermelho, o primeiro passo é entender o que causou esse déficit, se haverá necessidade de um rateio ou de uma taxa extra, e se a despesa é de natureza ordinária ou extraordinária. É justamente essa distinção que ajuda a definir a responsabilidade de pagamento entre o proprietário e o inquilino.

O que é déficit orçamentário no condomínio?

Em termos simples, o déficit orçamentário no condomínio ocorre quando a arrecadação mensal não é suficiente para cobrir as despesas daquele período.

Esse descompasso entre o que entra e o que sai pode acontecer por uma combinação de fatores, como:

É assim que funciona o déficit orçamentário no condomínio: no fechamento financeiro do mês, o extrato mostra que faltou dinheiro em caixa para honrar obrigações que já haviam sido assumidas.

Principais causas

Um rombo no caixa raramente surge sem aviso. Na maioria das vezes, o déficit é resultado de algumas situações bastante conhecidas na gestão condominial. As causas mais comuns são:

atraso expressivo no pagamento das cotas mensais;

aumento imprevisto de custos operacionais (como água, luz e contratos);

despesas urgentes que fugiram totalmente da previsão.

É muito comum que moradores confundam esses dois conceitos, já que ambos afetam o bolso. Porém, a resposta é não. Eles representam momentos diferentes na saúde financeira do prédio.

A diferença entre taxa extra e déficit orçamentário é bastante simples:

o déficit é o problema em si, ou seja, a falta de dinheiro no caixa;

a taxa extra é apenas uma das soluções usadas para recompor esse valor.

Ou seja, o rombo (déficit) pode existir e afetar o condomínio antes mesmo de qualquer cobrança complementar ser discutida.

Quando o déficit vira taxa extra

A transformação de um problema no caixa em uma nova cobrança costuma acontecer quando a arrecadação ordinária não consegue absorver a diferença sozinha e o condomínio precisa levantar recursos rapidamente.

Vale destacar que a cobrança legal de taxa extra de condomínio normalmente exige um respaldo formal. É preciso observar as regras da convenção e, na grande maioria dos casos, obter aprovação prévia em reunião de assembleia. Sem esse cuidado legal, a cobrança pode ser facilmente questionada pelos moradores.

Quem paga o déficit orçamentário: proprietário ou inquilino?

Muitas pessoas buscam uma regra única, mas o que realmente importa e dita a regra é a natureza da despesa que causou esse buraco financeiro.

Se o valor faltante surgiu de um gasto ordinário (manutenção diária), a tendência é que a cobrança recaia sobre o inquilino. Por outro lado, se o rombo veio de um gasto extraordinário (melhorias e obras), em geral, a responsabilidade de pagamento é do proprietário.

Regra geral segundo a Lei do Inquilinato

Para evitar desgastes na hora de repassar as cobranças, a lei estabelece um norte claro. Em regra, a divisão funciona assim:

despesas ordinárias tendem a ser atribuídas ao inquilino;

despesas extraordinárias tendem a ser atribuídas ao proprietário.

Por isso, se a dúvida é se o inquilino paga déficit orçamentário, a resposta é: às vezes, sim. Mas apenas quando esse déficit decorre exclusivamente de despesas que, pela sua natureza legal, são consideradas ordinárias.

Como o déficit é classificado?

O déficit em si não carrega uma classificação própria na contabilidade. O que o síndico e a administradora devem analisar são as despesas ordinárias e extraordinárias do condomínio que deram origem àquele saldo negativo.

Para ficar mais claro, veja este exemplo:

se faltou caixa devido ao aumento das contas de consumo e contratos mensais, a tendência é tratar o rateio como um gasto ordinário;

já se o déficit veio de um reparo estrutural emergencial no telhado, a tendência é classificar e cobrar como uma despesa extraordinária.

E quando o déficit é causado por inadimplência de outros moradores?

Quando o buraco financeiro é gerado por vizinhos que não pagaram a cota, o condomínio pode se ver obrigado a fazer um rateio do saldo devedor para recompor o caixa no curto prazo e garantir o pagamento dos funcionários e fornecedores.

No entanto, é fundamental deixar claro que cobrir esse buraco temporário não substitui a cobrança oficial do inadimplente. O devedor continua sendo o responsável legal pela dívida e pode (e deve) ser cobrado pelos meios administrativos ou judiciais cabíveis.

Em outras palavras, quando se pergunta quem paga quando o condomínio está sem dinheiro, a resposta prática no dia a dia é: os condôminos adimplentes acabam suportando a recomposição momentânea do caixa para manter o prédio rodando, mas o inadimplente continua devendo ao condomínio.

Para preservar a previsibilidade financeira e evitar impactos no fluxo de caixa causados pela inadimplência, muitos condomínios optam pela contratação de uma garantidora.

Nesse modelo, conforme as condições estabelecidas em contrato, a empresa antecipa ao condomínio os valores não pagos pelos inadimplentes e assume a responsabilidade pela cobrança das unidades em atraso, garantindo maior estabilidade para a gestão financeira.

O condomínio pode dividir o déficit entre todos?

Sim, o síndico pode ratear esse prejuízo, desde que exista uma base sólida na convenção do prédio, uma previsão orçamentária adequada ou, conforme a situação exigir, uma aprovação formal em assembleia.

É papel da gestão informar que esse rateio não significa que a dívida do morador inadimplente foi perdoada ou transferida de forma definitiva para os vizinhos. Ele serve apenas como um fôlego para manter o funcionamento básico do condomínio enquanto a régua de cobrança oficial continua rodando.

Riscos de cobrança sem aprovação formal

Tentar resolver o problema do caixa repassando os custos sem o devido respaldo legal pode se voltar contra a própria gestão. Cobrar sem aprovação pode gerar:

forte contestação por parte dos moradores;

recusa generalizada de pagamento do boleto;

longas discussões judiciais sobre a validade daquela cobrança.

Se houver necessidade de aplicar regras do Código Civil para tratar de assembleia, rateio ou obrigações condominiais, vale sempre o alerta:

Além das leis gerais, a aplicação prática da regra de cobrança pode variar bastante conforme o que dita a convenção, a ata da assembleia e a interpretação jurídica de cada caso concreto.

O que acontece se o déficit não for pago?

Ignorar o problema financeiro nunca é uma boa saída. Quando o valor negativo não é recomposto em tempo hábil, o condomínio pode enfrentar consequências graves, como:

atraso no pagamento a fornecedores e prestadores de serviço;

risco de corte para serviços essenciais (água, luz, gás);

aumento progressivo da pressão sobre o caixa dos próximos meses;

agravamento irreversível da saúde financeira do prédio.

Caso a taxa para cobrir o déficit tenha sido aprovada e o morador responsável não a pague, esse valor em aberto pode e deve entrar no fluxo normal de inadimplência condominial, com juros e multas.

Exemplos práticos

A melhor forma de entender como funciona o déficit orçamentário em condomínio é olhar para as situações que tiram o sono de qualquer síndico no dia a dia.

Déficit por inadimplência

Uma parte dos moradores deixa de pagar a cota mensal. Com isso, o caixa do mês fica insuficiente para quitar as contas básicas do prédio. O condomínio então realiza uma reunião de assembleia, aprova uma recomposição financeira temporária entre os pagantes, mas o corpo jurídico continua executando a cobrança dos devedores.

Déficit por obra emergencial

De repente, surge um problema estrutural urgente, como o rompimento de um cano mestre, que supera todo o orçamento previsto para o ano. O condomínio precisa arrecadar um valor complementar às pressas. Nesse cenário, há uma grande chance de o rateio ser enquadrado como uma despesa extraordinária, ficando a cargo do proprietário do imóvel.

Erro na previsão orçamentária

No início do ano, o orçamento subestimou os reajustes de dissídios e de tarifas fixas na previsão orçamentária. Chegando no final do período, constatou-se uma grande diferença entre o que foi efetivamente gasto e o que foi arrecadado nas cotas.

Para esses casos, um cálculo muito simples já ajuda a visualizar o cenário:

déficit = total gasto – total arrecadado.

Esse é um modo direto e fácil de entender como calcular um déficit de condomínio na prática.

Como evitar déficit orçamentário no condomínio

Prevenir é sempre mais barato do que remediar um caixa no vermelho. Algumas medidas de gestão financeira reduzem consideravelmente esse risco no dia a dia:

estruturar uma previsão orçamentária mais realista e detalhada;

acompanhar o fluxo de caixa com frequência, não apenas no fechamento do mês;

agir de forma rápida e protocolar diante dos primeiros sinais de inadimplência;

revisar contratos e despesas fixas de forma periódica em busca de eficiência;

manter uma prestação de contas extremamente clara e acessível aos moradores.

A regra de ouro é: quanto menor o risco de o condomínio sofrer um rombo financeiro, menor também será o conflito futuro para decidir quem deve pagar a conta.

No fim das contas, a resposta para quem paga o déficit orçamentário no condomínio vai depender sempre da origem da despesa que faltou pagar e, principalmente, de como essa nova cobrança foi aprovada pelos moradores.

O déficit nunca é automaticamente uma obrigação do inquilino, nem cai por gravidade no colo do proprietário. Antes de emitir os boletos, a gestão do condomínio deve verificar com cuidado a natureza do gasto, organizar a documentação correspondente e garantir o respaldo formal da cobrança em reunião de assembleia.

Em regra, não. Quem responde pelas dívidas do condomínio é o próprio condomínio. O síndico não se torna devedor automático só por ocupar o cargo.

A responsabilização pessoal do síndico pode surgir em situações específicas, como culpa, dolo, omissão grave, excesso de poderes ou atuação fora da lei, da convenção e das deliberações da assembleia.

Essa dúvida é comum porque dívidas condominiais podem envolver contratos, obrigações trabalhistas, inadimplência de condôminos, prestação de contas e até discussão sobre bloqueio de bens do síndico.

Neste artigo, você vai entender o que diz o Código Civil, quando o síndico pode responder com o próprio patrimônio, em que casos ele pode ser processado e como reduzir esse risco na prática.

O síndico responde por dívidas do condomínio?

Em regra, o síndico não responde por dívidas do condomínio. Quem responde pelas dívidas do condomínio é o ente condominial, já que o síndico atua como representante legal da coletividade.

Isso vale para despesas ordinárias, contratos de prestação de serviços, débitos com fornecedores e outras obrigações assumidas em nome do condomínio.

A exceção aparece quando há má gestão do síndico, abuso, omissão relevante ou atuação fora dos limites do cargo. Nesses casos, a dívida continua sendo do condomínio perante terceiros, mas o síndico pode passar a responder pessoalmente pelos prejuízos que causou.

Na prática, a pergunta “quem responde pelas dívidas do condomínio?” costuma ter duas camadas:

Perante o credor, a regra é que responde o condomínio.

Perante o próprio condomínio ou terceiros prejudicados, o síndico pode ser cobrado se sua conduta irregular tiver causado o dano.

O que diz o Código Civil sobre a responsabilidade do síndico?

O Código Civil trata dos poderes, deveres e limites da atuação do síndico. A base da responsabilização está justamente aí: o síndico representa o condomínio, deve agir com diligência, cumprir a convenção, prestar contas e defender os interesses da coletividade.

O ponto central é que o Código Civil não cria responsabilidade automática do síndico por toda dívida da gestão. A responsabilização pessoal depende de uma conduta irregular comprovada.

Entre os dispositivos mais lembrados nesse tema estão os artigos sobre eleição, atribuições e destituição do síndico.

Art. 1.348 do Código Civil: entenda os deveres do síndico

O art. 1.348 do Código Civil costuma ser o principal ponto de partida para entender o tema. Ele reúne atribuições relevantes do síndico, como:

representar o condomínio em juízo e fora dele;

cumprir e fazer cumprir a convenção, o regimento interno e as deliberações da assembleia;

diligenciar a conservação e a guarda das áreas comuns;

cobrar os condôminos inadimplentes;

prestar contas à assembleia.

Quando o síndico falha de forma relevante nessas atribuições, pode abrir espaço para sua responsabilização.

Exemplo: se deixa de cobrar inadimplentes por longo período sem justificativa e isso compromete o caixa condominial, a omissão pode ser questionada.

Responsabilidade civil por culpa ou dolo

A responsabilidade civil do síndico surge quando sua conduta causa prejuízo ao condomínio ou a terceiros.

De forma simples:

culpa envolve negligência, imprudência ou imperícia;

dolo envolve intenção de praticar o ato irregular.

O síndico pode ser responsabilizado se, por exemplo, contrata um serviço fora das regras da convenção e isso gera prejuízo financeiro ao condomínio. Não basta existir dívida ou problema na gestão. É preciso demonstrar conduta, dano e ligação entre uma coisa e outra.

Quando o síndico pode responder com o próprio patrimônio?

Sim, o síndico pode responder com o próprio patrimônio, mas isso não acontece de forma automática. Em geral, será necessário discutir o caso em processo judicial ou procedimento adequado, com prova da conduta irregular e do prejuízo causado.

O simples fato de o condomínio estar endividado não autoriza, por si só, atingir os bens do síndico.

Em linhas gerais, os bens pessoais do síndico podem entrar em risco quando houver elementos que indiquem:

má gestão financeira;

omissão relevante em obrigações legais;

contratação sem autorização ou sem poderes;

atos fora dos limites da convenção ou da assembleia;

desvio de finalidade, fraude ou dolo.

Má gestão financeira

A má gestão do síndico pode envolver situações como:

não pagar encargos por negligência;

omitir informações relevantes da coletividade;

manter contas desorganizadas;

desrespeitar orçamento aprovado;

deixar de prestar contas;

movimentar recursos sem suporte documental.

Nem toda gestão ruim gera responsabilidade pessoal. Para isso, a má gestão precisa ser comprovada.

Essa prova costuma aparecer em documentos como:

atas de assembleia;

extratos bancários;

balancetes;

notificações;

relatórios contábeis;

ausência de prestação de contas.

O síndico pode ser responsabilizado por má gestão financeira? Pode, desde que haja prova de que sua conduta causou prejuízo real ao condomínio ou a terceiros.

Omissão que gera dívida trabalhista

A dívida trabalhista é, em regra, do condomínio, não do síndico. Mas a omissão do gestor pode agravar o cenário e gerar responsabilização posterior, a depender do caso concreto.

Isso pode ocorrer quando há, por exemplo:

falta de recolhimentos obrigatórios por negligência;

descumprimento reiterado de obrigações trabalhistas;

omissão no acompanhamento de empregados próprios;

negligência grave na fiscalização de terceirizadas.

Nessas situações, o condomínio pode ser condenado perante a Justiça do Trabalho e, depois, buscar ressarcimento do síndico se ficar demonstrado que o prejuízo decorreu de sua conduta culposa ou dolosa.

Quando se fala em bloqueio dívida trabalhista síndico, é importante separar as coisas: a existência de débito trabalhista do condomínio não significa, sozinha, bloqueio automático de bens do gestor.

Assinatura de contratos sem autorização

O síndico precisa respeitar os limites da convenção, das decisões assembleares e das atribuições legais do cargo.

Se ele assina contrato sem poder para isso, excede orçamento aprovado ou assume obrigação sem a autorização necessária, pode haver questionamento sobre a validade do ato e sobre sua responsabilidade pessoal.

Um exemplo comum é a contratação de serviço relevante fora das regras internas, com impacto financeiro expressivo e sem aprovação exigida. Nessa hipótese, o condomínio pode discutir a extensão do vínculo e também cobrar o síndico pelos prejuízos decorrentes do excesso.

Atos praticados fora dos limites da convenção

A convenção, o regimento interno e as deliberações da assembleia delimitam a atuação do síndico.

Quando ele age fora desses limites, o ato pode ser contestado. E, se dessa extrapolação surgir prejuízo, cresce o risco de indenização ou de ação de regresso contra o síndico.

Aqui não se trata apenas de contratos. Também entram situações como:

uso indevido de verbas para finalidade não aprovada;

descumprimento deliberado de decisão assemblear;

adoção de medidas sem competência para isso.

Síndico responde por dívida trabalhista do condomínio?

Em regra, não diretamente. A obrigação trabalhista é do condomínio.

O síndico pode ser chamado a responder em situações específicas, quando houver culpa grave, fraude, omissão relevante ou ato ilícito na gestão. Isso não transforma toda dívida trabalhista em dívida pessoal do gestor, mas abre espaço para responsabilização em casos excepcionais e comprovados.

O ponto mais importante é este: uma coisa é o condomínio dever verbas trabalhistas; outra é o síndico ter praticado conduta que gerou ou agravou esse passivo.

Por isso, ao perguntar se o síndico responde por dívida trabalhista do condomínio, a resposta correta é: não automaticamente, mas pode haver responsabilização pessoal ou regressiva se a gestão irregular for comprovada.

Condomínio pode assumir dívida feita pelo síndico?

Pode, desde que a dívida tenha sido contraída em nome do condomínio, dentro dos poderes de representação e no interesse condominial.

Se o síndico age regularmente, o ato tende a vincular o condomínio.

Por outro lado, quando a obrigação é assumida:

sem poderes;

com abuso;

fora da autorização necessária;

em interesse pessoal do síndico;

a assunção dessa dívida pelo condomínio pode ser contestada.

A distinção mais importante é esta:

dívida feita pelo síndico em nome do condomínio, dentro de suas atribuições, tende a ser dívida do condomínio;

dívida pessoal do síndico ou assumida fora dos limites do cargo não deve ser transferida automaticamente à coletividade.

Síndico pode ser processado por inadimplência do condomínio?

Pode ser processado, sim. Mas isso não significa que será condenado.

A responsabilização depende de prova de que a inadimplência do condomínio decorreu de uma conduta irregular do síndico.

Isso pode ser discutido quando houver, por exemplo:

omissão na cobrança de inadimplentes;

desvio de recursos;

retenção indevida de valores;

ausência de providências mínimas para evitar agravamento da dívida;

falta de prestação de contas.

Em outras palavras, quando o síndico pode ser processado? Quando há indícios de que sua atuação, ou sua omissão, contribuiu para o prejuízo. O processo serve justamente para apurar se essa responsabilidade existe ou não.

O que é ação de regresso contra o síndico?

A ação de regresso contra o síndico é a medida usada para buscar dele o ressarcimento de um prejuízo que o condomínio sofreu por causa de sua conduta.

Ela costuma fazer sentido quando o condomínio:

paga uma dívida;

sofre uma condenação;

ou suporta um prejuízo financeiro;

e depois entende que esse dano foi causado por ato culposo ou doloso do síndico.

Não se trata de inverter automaticamente toda obrigação contra o gestor. É preciso demonstrar que houve ato irregular, dano e nexo causal.

Síndico responde civil e criminalmente?

Sim. O síndico pode responder civil e criminalmente, dependendo da natureza do ato praticado.

Na esfera civil, discute-se reparação de danos.

Na esfera criminal, discute-se se a conduta se enquadra em algum crime previsto em lei. Uma gestão ruim, sozinha, não basta para responsabilidade criminal.

Responsabilidade civil

A responsabilidade civil está ligada ao dever de indenizar prejuízos causados ao condomínio ou a terceiros.

Para comprovar responsabilidade do síndico, a prova costuma envolver:

documentos contábeis;

atas;

contratos;

comprovantes bancários;

e-mails e mensagens;

notificações;

prestação de contas.

Quanto mais clara for a documentação da gestão, mais fácil será demonstrar se houve regularidade ou irregularidade.

Responsabilidade criminal

A responsabilidade criminal do síndico surge quando a conduta vai além da má administração e passa a se enquadrar em crime.

Podem existir investigações, por exemplo, em hipóteses de:

apropriação de valores;

falsificação de documentos;

ocultação intencional de informações;

fraudes em contratações.

Suspeitas desse tipo exigem análise cuidadosa, prova concreta e orientação jurídica especializada.

Ex-síndico pode ser responsabilizado por dívidas deixadas na gestão anterior?

Sim. O ex-síndico pode ser responsabilizado se a dívida decorrer de ato ou omissão praticados durante o mandato dele.

O fato de o problema só aparecer depois não afasta, por si só, a responsabilidade. O que importa é a origem do fato gerador e a conduta que levou ao prejuízo.

É importante separar duas situações:

a dívida foi apenas descoberta depois, mas nasceu na gestão anterior;

a dívida foi criada por fatos da gestão atual, ainda que envolva passivos antigos.

Essa distinção costuma ser decisiva em disputas entre gestões sucessivas.

Quanto tempo depois ele pode ser responsabilizado?

O ex-síndico pode continuar respondendo legalmente por atos praticados durante sua gestão, inclusive após o encerramento do mandato.

Em muitos casos, a responsabilidade civil relacionada à prestação de contas ou à reparação de prejuízos ao condomínio pode ser discutida dentro do prazo de até três anos, mas a contagem e a aplicação desse prazo dependem das circunstâncias específicas de cada situação.

Por isso, antes de afirmar se ainda existe responsabilidade ou possibilidade de cobrança, é importante analisar pontos como:

qual foi o ato praticado;

quando o possível prejuízo ocorreu ou foi identificado;

qual é a natureza da cobrança ou da irregularidade;

qual regra prescricional se aplica ao caso concreto.

Condômino com dívida pode ser síndico?

Essa resposta exige cautela. A possibilidade pode depender da convenção do condomínio, da forma como as regras internas tratam a elegibilidade e do entendimento jurídico aplicado ao caso.

Há condomínios que discutem se condômino com dívida pode ser síndico ou se candidato síndico não pode ter dívida. Em muitos casos, a controvérsia se relaciona às regras sobre participação e voto do condômino inadimplente.

A grande maioria de advogados e especialistas defende que o condômino que não está quite com o condomínio não deve ser síndico, reforçando o conflito moral e ético existente na situação. Afinal, o síndico ocupa uma posição de liderança, responsabilidade financeira e exemplo perante a coletividade.

Na prática, espera-se que quem administra o condomínio também cumpra regularmente suas próprias obrigações condominiais. Isso porque o síndico é justamente a pessoa responsável por cobrar inadimplentes, defender a saúde financeira do condomínio e incentivar a cultura de adimplência entre os moradores.

Além da possível insegurança jurídica, a situação pode gerar desgaste na gestão, perda de credibilidade, questionamentos em assembleia e dificuldade na condução de cobranças, especialmente quando o próprio gestor está em débito com a coletividade.

No entanto, não é recomendável tratar isso como impedimento absoluto sem análise da convenção, consulta jurídica e do entendimento atualizado dos tribunais.

Como o síndico pode se proteger de responder por dívidas?

A melhor proteção é combinar documentação, transparência e respeito aos limites do cargo.

Isso não cria imunidade. Mas ajuda muito a demonstrar boa-fé, diligência e regularidade na gestão.

Manter documentação organizada permite demonstrar:

como o dinheiro foi movimentado;

quais decisões foram executadas;

quais contratos foram firmados;

quais providências foram adotadas.

O conselho fiscal pode pedir prestação de contas? Em geral, sim, dentro das atribuições de fiscalização previstas na convenção e nas deliberações do condomínio, além do controle feito pela assembleia.

Documentos básicos como balancetes, comprovantes, contratos, atas e relatórios já fazem grande diferença.

Aprovação formal em assembleia

Decisões relevantes aprovadas em assembleia e registradas corretamente reduzem o risco de alegação de atuação isolada.

Se o síndico precisa contratar um serviço extraordinário de maior impacto financeiro, por exemplo, a aprovação formal ajuda a demonstrar que a medida não foi tomada sem respaldo coletivo.

Isso não corrige ilegalidades, mas fortalece a prova de regularidade e transparência.

Registro de decisões

Não basta decidir corretamente. É preciso registrar corretamente.

Atas claras, comunicados documentados e histórico de deliberações ajudam a mostrar:

o que foi decidido;

quando foi decidido;

por quem foi aprovado;

como foi executado.

Na falta de registro, a defesa do síndico fica muito mais frágil.

Controle contábil transparente

Controle contábil transparente reduz suspeitas de desvio, omissão e má gestão.

suporte técnico de contador ou administradora, quando necessário.

O objetivo é simples: facilitar a fiscalização e evitar zonas cinzentas na gestão financeira.

Seguro de responsabilidade civil do síndico

O seguro de responsabilidade civil do síndico pode funcionar como proteção complementar em determinadas reclamações patrimoniais.

Ele não cobre qualquer situação. Em geral, atos dolosos ou ilícitos intencionais ficam fora da cobertura, conforme as regras da apólice.

Ainda assim, pode ser uma medida útil para reduzir exposição financeira em casos cobertos.

Síndico pode ter bens bloqueados?

Sim, em determinadas situações e por decisão judicial. Os bens do síndico podem ser atingidos como medida cautelar ou executiva quando houver discussão concreta sobre sua responsabilização pessoal.

Isso não acontece só porque existe uma dívida do condomínio.

Normalmente, será preciso haver:

processo judicial;

indícios relevantes de conduta irregular;

discussão sobre dano e responsabilidade pessoal;

decisão que autorize a medida.

Essa lógica também vale para situações de bloqueio de dívida trabalhista do síndico: não há bloqueio automático pelo simples fato de o condomínio ter sido cobrado.

No fim, a resposta central permanece a mesma: o síndico responde por dívidas do condomínio apenas em situações específicas e comprovadas. A regra é que a dívida seja do próprio condomínio. A exceção aparece quando há culpa, dolo, omissão relevante ou excesso de poder. Para reduzir esse risco, a gestão precisa ser documentada, aprovada, registrada e transparente.

A inadimplência afeta diretamente o caixa do condomínio. Quando parte das cotas deixa de entrar no prazo, o síndico perde previsibilidade e pode enfrentar dificuldade para pagar despesas correntes, manter contratos e organizar o orçamento.

Nesse cenário, a garantidora de condomínio aparece como uma alternativa para dar mais estabilidade financeira.

Mas antes de contratar, é essencial entender o que é garantidora de condomínio, como o modelo funciona, qual a diferença para a administradora, quanto custa, se é legal e em quais casos faz sentido. Continue lendo para saber!

O que é uma garantidora de condomínio?

A garantidora de condomínio é uma empresa contratada para dar mais previsibilidade de receita ao condomínio diante da inadimplência, conforme as regras definidas em contrato.

Na prática, ela atua para reduzir o impacto da falta de pagamento no fluxo de caixa. Isso pode acontecer por meio de antecipação, repasse garantido ou outro formato previsto contratualmente.

Em outras palavras, trata-se de uma empresa de suporte financeiro e operacional ligada à inadimplência.

Ela não é o condomínio, não é o síndico e não é uma administradora. Sua função é específica e depende exclusivamente do escopo contratado.

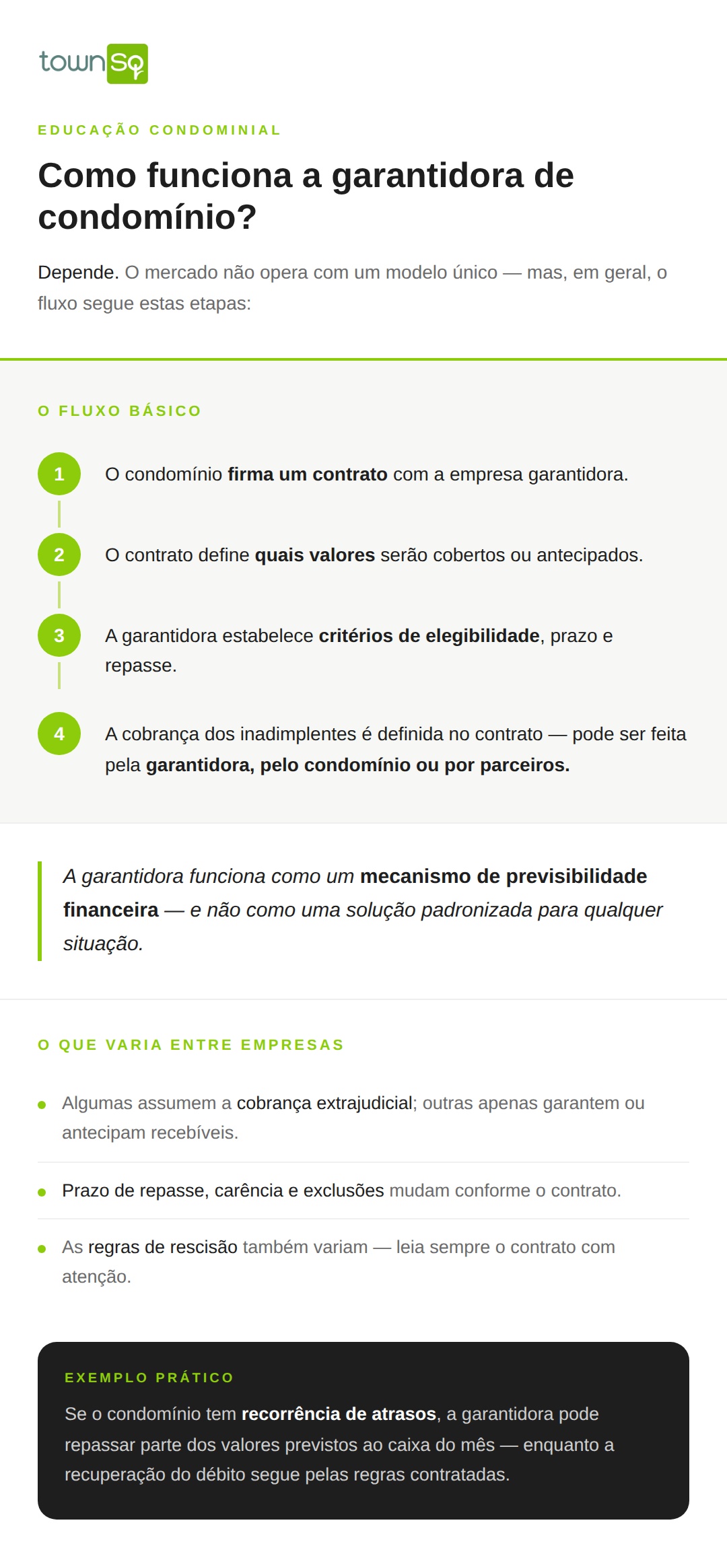

Como funciona a garantidora de condomínio?

Depende! O mercado não opera com um modelo único, mas, em geral, o fluxo funciona assim:

O condomínio firma um contrato com a empresa;

O contrato define quais valores serão cobertos ou antecipados;

A garantidora estabelece critérios de elegibilidade, prazo e repasse;

A cobrança dos inadimplentes pode ser feita pela própria empresa, pelo condomínio ou por parceiros, conforme o contrato.

Ou seja, a garantidora condominial funciona como um mecanismo de previsibilidade financeira, e não como uma solução padronizada para qualquer situação.

Algumas empresas assumem parte da operação de cobrança extrajudicial, enquanto outras apenas garantem ou antecipam recebíveis em condições específicas. Também há diferenças quanto a prazo de repasse, exclusões, carência e regras de rescisão.

Por exemplo, se um condomínio tem recorrência de atrasos, a garantidora pode repassar ao caixa parte dos valores previstos no mês, enquanto a recuperação do débito segue pelas regras contratadas.

Em todo caso, sempre verifique com a empresa contratada quais serviços são oferecidos e o que faz sentido para a sua realidade antes de contratar.

Qual a diferença entre garantidora e administradora?

Por outro lado, a garantidora atua na previsibilidade de receita relacionada à inadimplência. Seu foco não é gerir o condomínio como um todo, mas reduzir o efeito da falta de pagamento no caixa, dentro do que foi contratado.

Por isso, uma pode existir sem a outra, bem como contratar garantidora não elimina automaticamente a necessidade de administradora.

Garantidora de condomínio é legal?

De forma geral, a garantidora de condomínio é legal como modelo contratual privado, desde que a contratação respeite a legislação aplicável, a convenção condominial, eventuais deliberações internas e cláusulas válidas.

Quando houver relação com regras de administração do condomínio e deliberações assembleares, costuma-se analisar também o Código Civil.

Isso não significa que todo contrato seja automaticamente adequado. A legalidade prática depende da forma como o serviço foi estruturado, das obrigações assumidas e da compatibilidade com as regras internas do condomínio.

Em casos concretos, vale submeter a minuta à análise jurídica antes da assinatura.

Quanto custa uma garantidora de condomínio?

A resposta para qual o custo de uma garantidora de condomínio varia bastante. Não existe preço único nem tabela universal.

O valor costuma depender de fatores como:

Porte do condomínio;

Histórico de inadimplência;

Volume financeiro mensal;

Escopo do serviço contratado;

Nível de risco assumido pela empresa;

Serviços adicionais de cobrança ou suporte.

Ao avaliar o custo de uma garantidora, o ponto mais importante não é olhar só a taxa. É preciso entender o que está incluído, quais são as limitações de cobertura e em que condições a empresa pode deixar de repassar valores.

Mas afinal, o custo compensa?

O custo só compensa quando a previsibilidade gerada traz ganho real para a operação do condomínio.

Em geral, essa conta tende a fazer mais sentido quando há:

Inadimplência recorrente;

Forte dependência do fluxo mensal;

Desgaste frequente com cobrança;

Dificuldade para manter equilíbrio de caixa.

Se a taxa for alta e o contrato oferecer cobertura restrita, o benefício pode não justificar a contratação.

Vantagens da garantidora de condomínio

A principal vantagem da garantidora está na redução do impacto da falta de pagamento sobre a rotina financeira.

Entre os benefícios mais comuns, estão:

Maior previsibilidade de caixa;

Menor pressão financeira em meses de inadimplência mais alta;

Apoio no processo de cobrança, conforme o contrato;

Mais segurança para o planejamento do síndico e do conselho.

Tome cuidado com as promessas de inadimplência zero. O modelo pode reduzir o impacto da inadimplência, mas isso não significa risco eliminado em qualquer cenário.

Desvantagens e riscos da garantidora

A contratação também exige atenção. Os principais riscos são:

Custo do serviço;

Dependência das cláusulas contratuais;

Cobertura parcial ou com exclusões;

Possíveis conflitos na forma de cobrança;

Expectativa irreal de proteção total.

A garantidora pode cobrar juros?

Isso depende do contrato, da forma de cobrança e dos limites legais aplicáveis.

Se houver previsão vinculada ao Código Civil ou a outras bases legais, é indispensável revisar a redação e a validade da cobrança.

O maior erro costuma ser contratar sem ler com cuidado regras de repasse, exclusões, cobrança judicial, honorários, prazo de carência e rescisão.

Quando vale a pena contratar uma garantidora?

A contratação tende a fazer mais sentido quando o condomínio convive com:

Inadimplência recorrente;

Caixa apertado;

Baixa previsibilidade orçamentária;

Necessidade de estabilidade para honrar despesas mensais.

Nesses casos, a garantidora de condomínio pode funcionar como ferramenta de gestão financeira, desde que o contrato seja claro e o custo-benefício esteja bem calculado.

Quando não faz sentido

Há cenários em que a contratação pode não ser a melhor escolha:

Inadimplência muito baixa;

Caixa saudável;

Estrutura de cobrança já eficiente;

Custo desproporcional ao benefício;

Contrato com pouca vantagem prática.

Nessas situações, o condomínio pode acabar pagando por uma proteção que pouco agrega à operação.

Veja as perguntas mais frequentes sobre este assunto

Garantidora substitui a administradora?

Não, em regra. A administradora cuida da rotina de gestão; a garantidora atua na previsibilidade de receita ligada à inadimplência.

Quem paga a garantidora?

Em geral, o custo é do próprio condomínio e entra no orçamento da operação, conforme as regras internas aprovadas.

A garantidora assume ação judicial?

Depende do contrato. Algumas atuam só na cobrança extrajudicial. Outras também apoiam ou conduzem medidas judiciais, com responsabilidades e custos próprios.

O condomínio pode cancelar o contrato?

Pode haver rescisão, mas isso depende das cláusulas contratuais. É importante verificar prazo, multa, aviso prévio, carência e obrigações remanescentes.

Garantidora é a mesma coisa que Fundo Garantidor de Crédito?

Não. São institutos diferentes e sem relação direta entre si.

A garantidora de condomínio pode ser uma saída útil para condomínios que sofrem com inadimplência e precisam de mais previsibilidade no caixa.

Ainda assim, ela não substitui a gestão do síndico, nem a administradora, nem a análise cuidadosa das cláusulas.

Antes de contratar, o melhor caminho é comparar propostas, revisar o escopo do serviço e avaliar o custo-benefício com atenção. Em um tema tão contratual, entender os detalhes faz mais diferença do que a promessa comercial.

Rateio de condomínio é a divisão das despesas comuns entre as unidades e aplicada de acordo com a natureza da despesa. Veja como calcular!

É muito comum surgir a mesma dúvida em assembleias e grupos de moradores: por que um apartamento paga mais do que outro?

Quando o boleto chega com valores diferentes, taxa extra ou cobranças pouco explicadas, o tema rapidamente vira motivo de conflito. Afinal, rateio de condomínio é o mecanismo usado para dividir as despesas do condomínio entre as unidades.

Mas a forma dessa divisão não depende só de “bom senso”, ela passa pela convenção condominial, pelo Código Civil, pelo tipo de despesa e pelas decisões válidas da coletividade.

Em alguns casos, o rateio segue a fração ideal; em outros, pode ser igualitário ou até separado por grupos.

Neste guia, você vai entender o que significa rateio de condomínio, como ele funciona na prática e como calcular corretamente. Continue lendo!

O que é rateio de condomínio?

Rateio de condomínio é a forma de dividir, entre os condôminos, as despesas necessárias para manter o condomínio funcionando.

Em outras palavras, é o critério usado para dizer quanto cada unidade deve pagar dentro do orçamento condominial.

Essa divisão existe porque há gastos que beneficiam a coletividade, como:

Despesas individuais: gastos ligados exclusivamente à unidade, como consumo individualizado de água, gás ou danos causados por um morador, quando identificáveis.

Essa diferença é essencial, afinal o que é individualizável, em regra, não deve ser jogado no “bolo” do condomínio sem justificativa.

Os modelos mais comuns de divisão são:

Rateio por fração ideal no condomínio;

Rateio igualitário de condomínio;

Rateio por uso no condomínio, em situações específicas;

Rateio em grupos no condomínio, quando há torres, blocos ou estruturas com custos próprios.

Mas para saber qual critério é válido, é preciso olhar o que diz a legislação e a convenção do condomínio.

O que diz o Código Civil sobre rateio de condomínio?

A regra geral do Código Civil, no art. 1.336, é a seguinte: cada condômino contribui para as despesas na proporção de sua fração ideal, salvo se a convenção dispuser de outra forma.

“São deveres do condômino: I – contribuir para as despesas do condomínio na proporção das suas frações ideais, salvo disposição em contrário na convenção.”

De forma geral, a fração ideal e taxa condominial estão diretamente ligadas. A fração ideal representa a participação de cada unidade no terreno e nas partes comuns do condomínio.

Em muitos empreendimentos, apartamentos maiores ou com maior participação no todo acabam pagando mais justamente por terem fração ideal maior.

Isso não significa, porém, que todo condomínio seja obrigado a usar apenas esse modelo. A própria realidade condominial mostra que pode haver previsão diferente, desde que isso esteja adequadamente estabelecido na convenção.

O rateio de condomínio é diferente da fração ideal?

Sim, pode haver rateio diferente da fração ideal, desde que haja previsão na convenção condominial ou que ela seja validamente alterada, observando-se o quórum legal exigido.

Nos termos do art. 1.336, inciso I, do Código Civil, a regra geral é a contribuição proporcional à fração ideal, salvo disposição em contrário estabelecida na própria convenção.

Na prática, nem todo condomínio usa exclusivamente a fração ideal como critério para todas as despesas. Há casos em que se adotam outros formatos, como:

Rateio igualitário, com o mesmo valor para todas as unidades;

Rateio por grupos, considerando bloco, torre ou conjunto;

Critérios híbridos, em determinadas despesas seguem a fração ideal e outras são divididas conforme uso ou critérios específicos.

É justamente por isso que a comparação entre rateio por fração ideal e igualitário não tem uma resposta única. O modelo mais adequado depende de três fatores principais:

O que está previsto na convenção condominial;

Que tipo de despesa está sendo cobrada;

E a existência de previsão expressa ou alteração válida da convenção, conforme quórum legal.

Mas isso significa que qualquer mudança pode ser feita a qualquer momento? Não. A alteração da forma de rateio exige modificação da convenção condominial, respeitando os requisitos legais, o que exige cautela do síndico.

Como funciona o rateio de condomínio na prática?

Na prática, o condomínio primeiro identifica quais despesas precisam ser pagas e, em seguida, aplica a cada uma delas o critério de divisão previsto.

Esse critério pode estar definido diretamente na convenção ou, quando permitido, ser detalhado em assembleia, desde que não contrarie o que já foi estabelecido na convenção.

O cálculo do rateio de condomínio costuma aparecer no boleto mensal, mas não se limita à taxa ordinária. Ele também pode envolver:

Rateios vinculados a estruturas próprias de determinada torre ou bloco, quando houver previsão.

Em outras palavras, o rateio não é apenas “dividir a conta por todos”. Antes disso, é necessário classificar a despesa e identificar qual regra jurídica e convencional se aplica.

Na prática, tudo começa pela natureza da despesa. As despesas ordinárias correspondem aos gastos habituais de funcionamento do condomínio, como manutenção, limpeza e serviços contínuos.

Enquanto as despesas extraordinárias são custos que não podem ser previstos com antecedência e ocorrem devido a situações inesperadas, como reformas, despesas legais ou despesas de forma maior (incêndio, enchentes, desastres naturais).

Quem define a forma de rateio?

A forma de rateio não é escolhida livremente pelo síndico. O ponto central é este: a divisão das despesas depende, principalmente, da convenção condominial e, em alguns casos, de deliberação da assembleia.

Isso importa porque boa parte dos conflitos nasce justamente quando a cobrança aparece sem explicação clara ou quando o critério aplicado não bate com os documentos do condomínio.

Em geral, o primeiro documento a ser consultado é a convenção do condomínio. A convenção é a principal referência para saber se o condomínio adota:

Rateio por fração ideal;

Rateio igualitário;

Critérios mistos;

Grupo de rateio para determinadas despesas (quando certas despesas são cobradas apenas de um conjunto específico de unidades que se beneficiam de estruturas específicas, como portaria exclusiva ou elevador individual).

Mas a convenção nem sempre resolve tudo sozinha. A assembleia pode aprovar o orçamento, autorizar despesas específicas e detalhar a aplicação prática de cobranças previstas no sistema do condomínio.

Também pode deliberar sobre rateio em grupos no condomínio ou rateio por uso no condomínio, desde que respeite os limites legais e documentais.

O ponto de atenção é que a assembleia não pode simplesmente ignorar a convenção. Se a convenção estabelece um critério base, a coletividade não pode alterá-lo de forma informal, sem observar os requisitos necessários.

Ainda assim, nem toda decisão pode ser tomada por maioria simples.

O quórum necessário varia conforme o tipo de matéria. Uma coisa é aprovar orçamento ordinário; outra é criar taxa extra; outra, ainda mais sensível, é alterar a própria lógica de divisão das despesas.

Em linhas gerais:

Decisões rotineiras podem seguir quóruns mais simples;

Matérias mais relevantes exigem quórum qualificado;

Mudanças estruturais no critério de rateio podem exigir quórum elevado e, em certos casos, até unanimidade.

É justamente por isso que mudar a forma de rateio exige atenção redobrada.

Pode mudar a forma de rateio de condomínio?

Sim, mas depende de como essa mudança é feita. A regra principal está no Código Civil: as despesas do condomínio devem ser divididas conforme a fração ideal, salvo se a Convenção estabelecer outro critério.

Se a alteração não muda a regra principal do rateio, ela pode ser feita por aprovação em assembleia (geralmente maioria simples). Por exemplo:

Rateio específico para garagem;

Divisão de custos por bloco ou torre;

Cobrança de despesas que só alguns usam (ex.: área de lazer restrita).

Aqui, o condomínio está apenas detalhando despesas, não mudando a lógica geral.

No entanto, se a alteração muda o critério principal de cobrança, então a exigência é maior. Por exemplo:

Trocar de fração ideal para rateio igualitário.

Nesse caso, trata-se de uma mudança que impacta diretamente o valor pago por cada unidade. Por isso, normalmente exige alteração da Convenção e quórum qualificado (2/3 ou unanimidade, dependendo do caso).

Como calcular o rateio de condomínio?

Este cálculo segue uma lógica bastante simples: primeiro define a regra, depois faz a conta.

Defina o valor total: some todas as despesas do período;

Classifique as despesas: separe corretamente entre ordinárias, extraordinárias, fundo de reserva e despesas específicas;

Identifique o critério de rateio: verifique na Convenção qual regra aplicar, se é fração ideal, igualitário ou por grupo;

Separe o que não entra no rateio: despesas individualizadas não devem ser divididas entre todos (ex.: consumo de água individual, vaga específica, área exclusiva);

Faça o cálculo: aplique o critério definido;

Igualitário: divide o valor pelo número de unidades;

Fração ideal: cada unidade para conforme seu percentual;

Por grupo: divide apenas entre quem utiliza.

Registre tudo: deixe claro o valor total, critério usado e o valor por unidade. Isso evita dúvidas, questionamentos e conflitos.

Veja os principais formatos usados nos condomínios

Rateio pela fração ideal

No rateio por fração ideal no condomínio, cada unidade paga conforme sua participação no condomínio.

Esse modelo é o mais tradicional e está alinhado à regra legal geral. Ele costuma ser quando há:

Unidades com tamanhos diferentes;

Diferença de padrão (ex.: cobertura vs apartamento padrão);

Empreendimentos com valorização desigual entre unidades.

Esse critério costuma ser visto como mais aderente à lógica patrimonial do condomínio.

Rateio igualitário

No rateio igualitário de condomínio, todas as unidades pagam o mesmo valor, não importa o tamanho, localização ou valor do imóvel.

Esse modelo é fácil de entender, fácil de lançar em boleto e fácil de fiscalizar.

Por outro lado, também é o que mais gera debate quando há grande diferença entre as unidades. Em um prédio com apartamentos pequenos e coberturas muito maiores, por exemplo, o rateio igual pode ser percebido como injusto por parte dos moradores.

Rateio por grupos

As despesas são divididas apenas entre quem utiliza ou gera aquele custo.

É aqui que entra o conceito de grupo de rateio em condomínio: uma forma de separar despesas por conjuntos de unidades que compartilham determinado custo.

Exemplos práticos:

Lojas que não usam piscina ou salão de festas;

Bloco com elevador exclusivo;

Torre com manutenção própria;

Unidades comerciais com portaria independente;

Garagem vinculada apenas a alguns proprietários.

Nessas hipóteses, o rateio por uso no condomínio pode ser adequado, desde que não seja criado de forma improvisada. Sem base documental clara, esse modelo vira terreno fértil para discussão e litígio.

Cobertura paga mais?

A resposta correta é: depende.

Coberturas costumam pagar mais quando possuem fração ideal maior, área maior ou participação patrimonial mais elevada no condomínio. Mas isso não é uma regra automática e universal.

Se a convenção adota rateio igualitário, por exemplo, a cobertura pode pagar o mesmo que as demais unidades. Se adota fração ideal, é bastante possível que pague mais.

Quais despesas entram no rateio?

Entram no rateio as despesas necessárias à administração, conservação e funcionamento das áreas e serviços comuns do condomínio, conforme a convenção, o orçamento e as deliberações válidas.

Exemplos típicos de despesas que entram no rateio:

Salários e encargos de funcionários;

Limpeza e conservação;

Manutenção de elevadores;

Energia das áreas comuns;

Água comum, quando não individualizada;

Contratos de segurança;

Jardinagem;

Administração condominial;

Seguros obrigatórios;

Pequenos reparos de rotina.

Por outro lado, é importante separar isso das despesas individuais, como:

Consumo privativo individualizado;

Dano causado por uma unidade identificada;

Multa pessoal;

Reparo de item exclusivo da unidade, quando não integra a área comum.

Essa distinção evita cobranças indevidas e ajuda a dar transparência ao boleto.

Obras entram no mesmo modelo de rateio?

Em geral, obras podem seguir o critério previsto na convenção, mas o tipo de obra influencia a discussão sobre aprovação, quórum e até responsabilidade de pagamento em locação.

De forma simplificada, vale distinguir:

Manutenção necessária: conserva ou repara algo essencial;

Obra útil: melhora o uso da área comum;

Benfeitoria: agrega conforto ou valorização.

Na prática, o rateio de despesas extraordinárias costuma aparecer com mais força nas obras, e isso aumenta a necessidade de documentação clara.

O que fazer quando o rateio está errado?

Se houver sinais de erro, o rateio pode sim ser questionado.

Sinais de alerta mais comuns:

Cobrança sem previsão na convenção ou sem aprovação válida;

Mudança unilateral de critério;

Erro matemático no cálculo;

Inclusão de despesa individual no rateio comum;

Desrespeito ao que foi aprovado em assembleia;

Ausência de memória de cálculo.

Nesses casos, o caminho mais prudente costuma seguir etapas:

Consultar a convenção e as atas de assembleia.

Pedir o demonstrativo e a memória de cálculo.

Questionar administrativamente o síndico ou a administradora.

Buscar assessoria jurídica, se o problema persistir.

Na prática, muitos conflitos se resolvem quando há transparência documental. Às vezes o problema é um erro de lançamento; em outras, há de fato uma irregularidade mais séria.

Antes de pensar em judicialização, vale entender até onde vai o poder do síndico.

Síndico pode alterar o rateio sozinho?

Em regra, não. O síndico administra e executa o que está definido na convenção, no orçamento e nas deliberações válidas da assembleia.

Ele não pode criar um novo critério de rateio por conta própria, nem substituir a regra vigente apenas por conveniência administrativa.

Se isso acontecer, podem surgir consequências como:

Impugnação interna da cobrança;

Questionamento da assembleia;

Pedido de revisão;

Contestação judicial, conforme o caso.

A atuação regular do síndico exige previsibilidade e aderência aos documentos do condomínio.

Quem paga o rateio: proprietário ou inquilino?

Essa é uma das dúvidas mais comuns, e a resposta precisa separar duas relações diferentes.

A primeira é a relação condomínio x unidade. Para o condomínio, a cobrança é vinculada à unidade e ao condômino responsável perante a coletividade.

A segunda é a relação proprietário x inquilino, regulada também pela Lei do Inquilinato e pelo contrato de locação.

Entenda:

Despesas ordinárias: em regra, ficam com o inquilino;

Despesas extraordinárias: em regra, ficam com o proprietário;

Fundo de reserva: exige atenção ao contexto, mas em geral se vincula ao proprietário, com possíveis nuances em casos de reposição ligada a gasto ordinário.

Mas isso significa que o condomínio deve cobrar diretamente do inquilino? Nem sempre.

Em muitos casos, o condomínio cobra da unidade, e a divisão entre locador e locatário é acertada entre eles conforme contrato e legislação aplicável.

Por isso, quando há locação, o ideal é que:

O contrato detalhe responsabilidades;

O boleto discrimine as naturezas da cobrança;

O proprietário acompanhe o que está sendo repassado ao inquilino.

Quando essas regras não estão claras, os conflitos se multiplicam.

Como evitar conflitos no rateio do condomínio

Em um tema tão sensível quanto dinheiro, prevenir é muito mais eficiente do que remediar. Para reduzir discussões sobre rateio de condomínio, o condomínio precisa trabalhar em quatro frentes.

Convenção atualizada

A convenção deve deixar claro o critério-base de cobrança e, se houver, as regras de grupos, uso e despesas específicas.

Memória de cálculo acessível

Moradores precisam conseguir entender de onde veio o valor cobrado. Transparência reduz desconfiança.

Prestação de contas transparente

Balancetes, previsões orçamentárias e atas claras evitam dúvidas recorrentes.

Comunicação prévia sobre mudanças e obras

Avisar antes, explicar o motivo e apresentar o cálculo ajuda a diminuir resistência.

Por fim, se houver dúvida no seu condomínio, o caminho mais seguro é consultar a convenção, verificar as atas e pedir a memória de cálculo. E, quando necessário, buscar apoio especializado.