Na TownSq, acreditamos que inovação só faz sentido quando resolve problemas reais.

Por isso, neste trimestre lançamos uma série de atualizações que tornam a gestão condominial ainda mais simples, segura e eficiente.

As novidades envolvem desde uma nova solução completa de Portaria Digital, até melhorias importantes na gestão financeira do condomínio, trazendo mais praticidade para síndicos, administradoras e moradores. Continue lendo e veja o que mudou!

Sumário

A maior novidade do trimestre: chega a Portaria Digital TownSq

Depois de mais de uma década transformando a gestão condominial, a TownSq dá mais um passo importante na evolução da plataforma.

Agora, os condomínios podem centralizar toda a operação da portaria em um único sistema, integrando controle de acesso, câmeras, autorizações e abertura de portões no mesmo sistema que já utilizam no dia a dia.

Na prática, isso significa menos sistemas separados, menos processos manuais e muito mais controle sobre toda a operação.

Hoje, muitos condomínios ainda dependem de diferentes softwares para controlar câmeras, registrar visitantes, liberar acessos e abrir portões. Essa fragmentação aumenta o retrabalho, dificulta auditorias e torna a operação excessivamente dependente da atuação do porteiro.

Com a Portaria Digital TownSq, tudo passa a acontecer em um único ambiente.

Mais controle sobre visitantes e prestadores

O novo módulo de Autorizações permite que moradores, síndicos e porteiros gerenciem acessos de forma muito mais organizada.

Entre os recursos disponíveis estão:

cadastro de visitantes e prestadores;

autorização com validade e horário definidos;

registro de entrada e saída;

histórico completo dos acessos;

relatórios para auditoria;

autonomia para que moradores autorizem visitantes diretamente pelo aplicativo.

Câmeras integradas à plataforma

As imagens das câmeras deixam de ficar restritas a sistemas externos e passam a ser visualizadas diretamente na TownSq.

Isso permite:

monitoramento remoto;

organização das câmeras por área;

acesso pelo computador ou celular;

validação visual antes da abertura de um acesso.

Mais do que segurança, as câmeras passam a fazer parte da gestão operacional do condomínio.

Controle de portas e portões

Outra novidade é a integração entre software e hardware para abertura de portas e portões.

Síndicos e porteiros conseguem realizar liberações remotamente, sempre com registro das ações realizadas. Entre os recursos estão:

abertura de portões à distância (no computador ou app);

visualização da câmera associada ao acesso;

histórico completo das liberações;

permissões configuráveis por usuário e por área.

Diversas formas de acesso para moradores

A Portaria Digital também amplia as possibilidades de acesso ao condomínio. Cada empreendimento pode configurar diferentes credenciais, como:

reconhecimento facial;

cartão;

tag;

tag veicular;

leitura automática de placas;

abertura diretamente pelo aplicativo TownSq.

Tudo isso mantendo regras específicas para cada área do condomínio.

Gestão financeira ainda mais inteligente

Além da Portaria Digital, este trimestre trouxe diversas melhorias para o módulo financeiro da plataforma. As novidades tornam cobranças, pagamentos e a administração financeira muito mais simples. Confira:

Agrupamento de boletos para proprietários com várias unidades

Agora proprietários que possuem mais de uma unidade no mesmo condomínio podem receber um único boleto consolidado.

Antes, era necessário emitir um boleto para cada unidade. Com a novidade:

o pagamento fica mais simples e rápido;

há redução das taxas de emissão quando o custo é repassado ao condômino;

diminui o risco de pagamentos parciais;

melhora a experiência do proprietário.

Apesar da cobrança ser unificada, toda a estrutura financeira continua individualizada dentro do sistema. Cada unidade mantém:

histórico financeiro próprio;

controle de inadimplência;

cálculo individual de multas e juros;

relatórios independentes.

Ou seja, o agrupamento acontece apenas na cobrança, sem alterar a organização financeira do condomínio.

Agora os boletos também podem ser pagos via Pix

Os boletos emitidos pelo TownSq passam a contar automaticamente com QR Code Pix.

Na prática, o morador continua recebendo exatamente o mesmo boleto, mas agora pode escolher como deseja pagar:

código de barras;

linha digitável;

QR Code Pix.

A funcionalidade amplia as opções de pagamento e acompanha a forma como os brasileiros já utilizam o Pix no dia a dia.

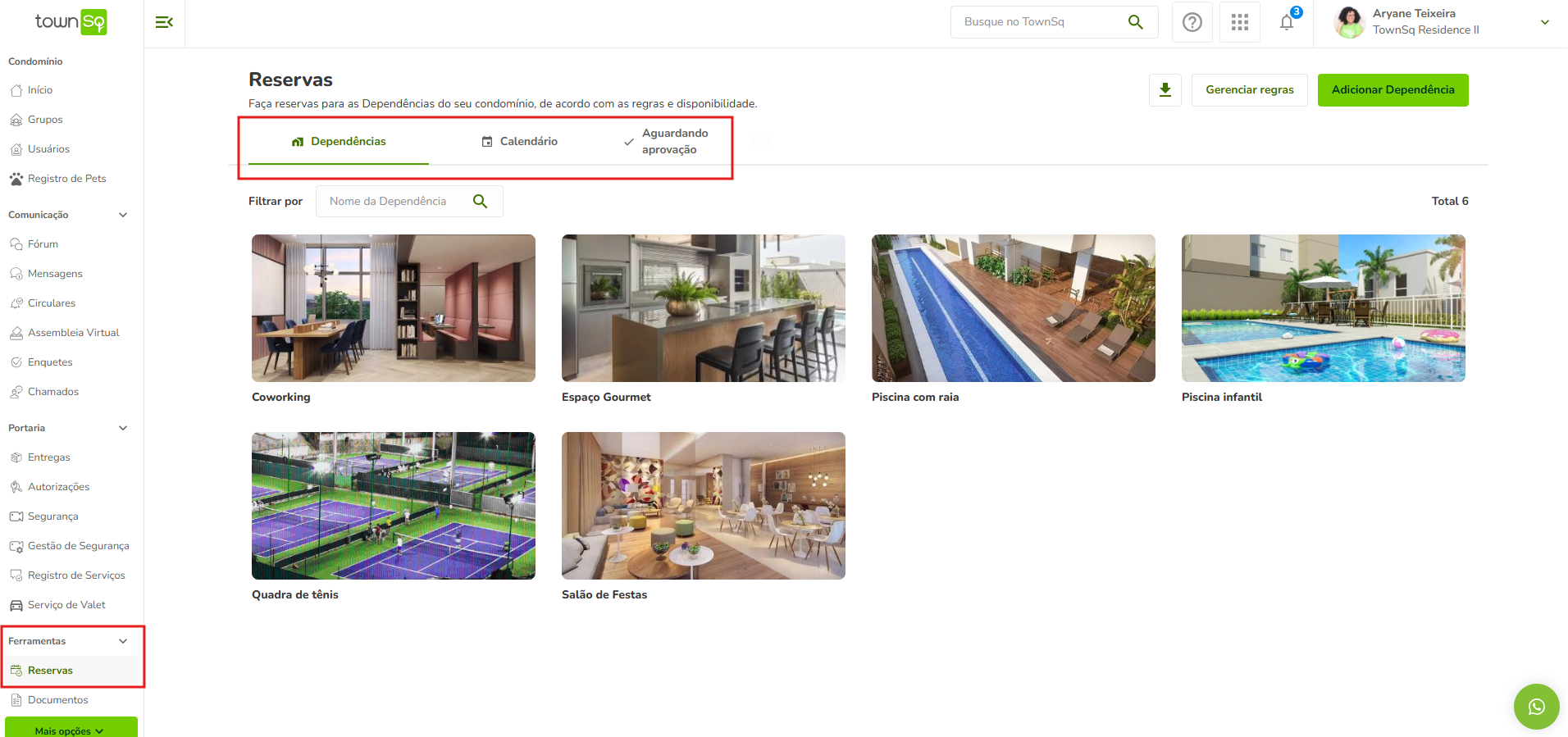

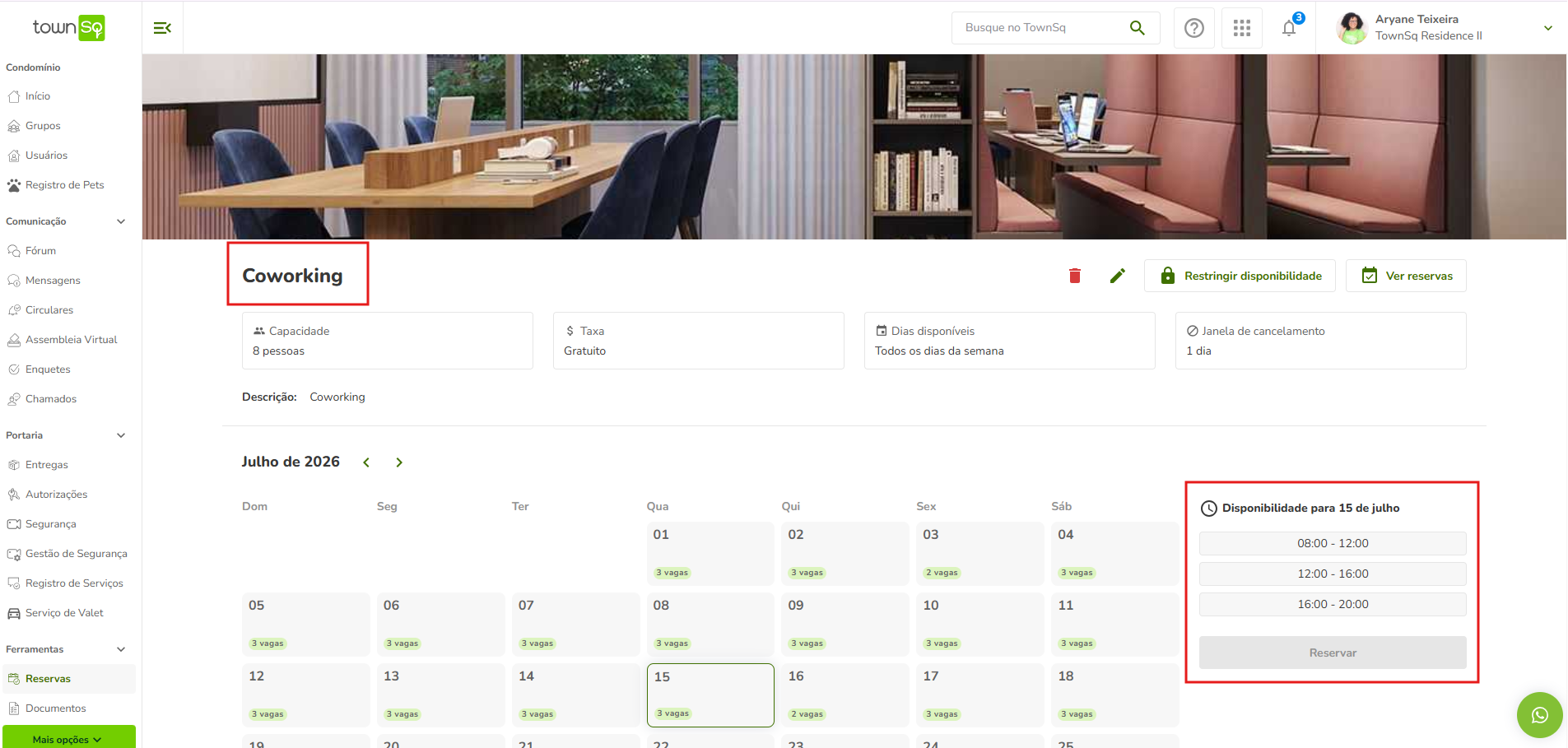

Uma nova experiência para reservas de áreas comuns

Outra grande evolução da plataforma neste trimestre foi a reformulação completa da experiência de reservas das áreas comuns, disponível para computador e celular.

A atualização moderniza um dos recursos mais utilizados pelos moradores, com uma interface totalmente renovada e novas funcionalidades que tornam o agendamento mais flexível para moradores, síndicos e administradoras.

Entre as principais novidades estão:

visualização de todas as áreas comuns em um único lugar;

calendário mais claro para consultar datas e horários disponíveis;

regras de uso exibidas diretamente na reserva, reduzindo dúvidas;

inclusão de fotos dos espaços, facilitando a escolha da área desejada;

fluxo de agendamento mais rápido e intuitivo, com poucos cliques;

acompanhamento das reservas realizadas diretamente pelo aplicativo;

lista de espera para dependências que oferecem esse recurso;

regras mais flexíveis, incluindo a possibilidade de múltiplas reservas no mesmo horário quando configurado pelo condomínio.

Essas melhorias tornam o processo de reserva mais simples para os moradores e oferecem mais flexibilidade para que cada condomínio configure as regras de acordo com sua realidade.

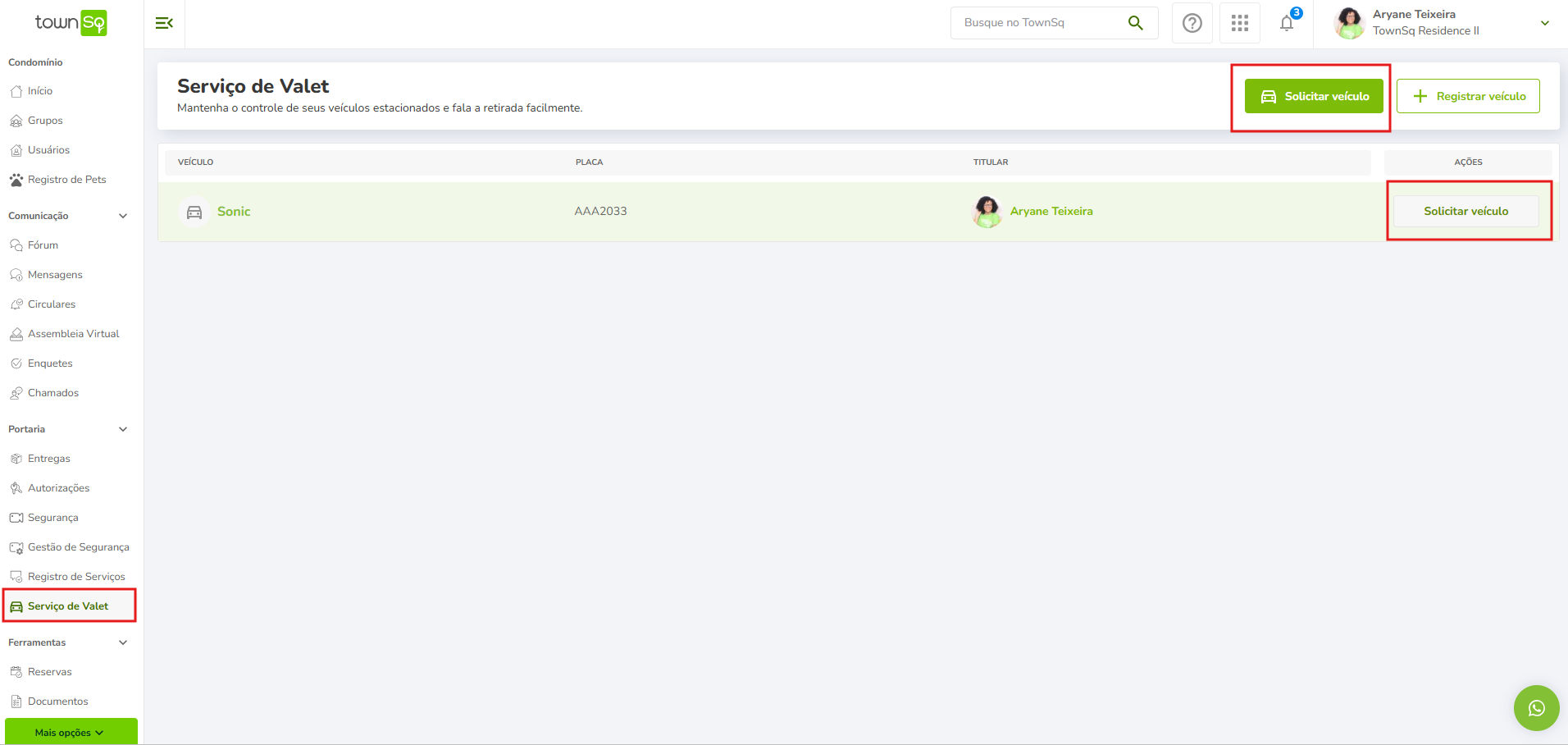

Valet: mais agilidade na gestão e solicitação de veículos

Outra novidade do trimestre é o Valet, um novo recurso da TownSq que digitaliza a gestão de estacionamento com manobrista, permitindo que moradores cadastrem seus veículos e solicitem a retirada diretamente pelo aplicativo, enquanto a equipe acompanha e gerencia todas as solicitações em tempo real.

A funcionalidade centraliza todo o processo em um único lugar, reduzindo a necessidade de comunicação por telefone ou mensagens e oferecendo mais organização para moradores e funcionários.

Entre os principais recursos estão:

cadastro de veículos diretamente pelo aplicativo;

compartilhamento do veículo com outros moradores da mesma unidade;

solicitação de retirada do veículo com poucos cliques;

registro e solicitação de um novo veículo em um único fluxo;

acompanhamento do status da solicitação em tempo real;

notificações automáticas durante cada etapa do atendimento;

painel para que a equipe de valet gerencie solicitações, confirme atendimentos e acompanhe todos os veículos cadastrados.

Além de oferecer uma experiência mais prática para os moradores, o Valet padroniza a operação dos serviços de estacionamento, aumenta a rastreabilidade das solicitações e facilita o trabalho das equipes responsáveis pelo atendimento.

Novas automações no TownSq Business

O TownSq Business, plataforma voltada para a gestão operacional de síndicos profissionais e administradoras, ganhou novas funcionalidades de automação que ajudam a reduzir tarefas manuais e tornar os processos do dia a dia mais ágeis.

Agora, gestores podem criar regras personalizadas para que a plataforma execute ações automaticamente com base em eventos, horários, categorias ou palavras-chave, garantindo mais eficiência e respostas mais rápidas aos moradores.

Entre as possibilidades estão:

atribuir automaticamente um responsável para chamados de determinadas categorias;

enviar mensagens automáticas de confirmação sempre que um chamado for aberto;

configurar respostas automáticas para chamados registrados fora do horário de atendimento, informando quando a equipe retornará;

identificar chamados com palavras-chave específicas e disparar alertas ou e-mails para os responsáveis;

criar fluxos de automação personalizados para diferentes cenários, adaptando a operação às necessidades de cada equipe.

Com essas automações, o gestor reduz atividades repetitivas, padroniza processos e ganhar tempo para concentrar os seus esforços em demandas que realmente exigem atenção humana, aumentando a produtividade e a qualidade do atendimento aos condomínios.

Evolução contínua para uma gestão cada vez mais eficiente

Todas essas novidades refletem um objetivo comum: reduzir a complexidade da gestão condominial.

Seja com uma Portaria Digital totalmente integrada, novas opções de pagamento, melhorias na cobrança ou um módulo financeiro completamente redesenhado, a TownSq continua investindo em soluções que aumentam a produtividade, fortalecem a segurança e oferecem uma experiência cada vez melhor para síndicos, administradoras e moradores.

E essa evolução não para por aqui. Novas funcionalidades continuam sendo desenvolvidas para tornar a gestão condominial cada vez mais simples, conectada e eficiente.

Experimente agora! Se o seu condomínio ainda não utiliza o TownSq, inscreva-se no formulário e agende uma demonstração gratuita do nosso sistema.

Depois de mais de uma década conectando condomínios, a TownSq dá mais um passo na evolução da plataforma: o lançamento da Portaria Digital TownSq.

Esta nova solução, 100% integrada ao ecossistema TownSq, permite centralizar câmeras, acessos e toda a operação da portaria em único lugar.

A mesma praticidade, segurança e credibilidade que milhares de condomínios já vivem na gestão condominial, agora também conectadas à operação da portaria. Continue lendo!

A portaria ainda depende de processos manuais no seu condomínio?

Em todo condomínio, existe um ponto que concentra decisões, responsabilidades e riscos da comunidade: a portaria.

É por ela que passam visitantes, prestadores de serviço, moradores e entregas. É lá que ocorrem as interações mais críticas do cotidiano condominial e onde os maiores problemas de gestão se manifestam.

A realidade da maioria dos condomínios brasileiros, porém, ainda é fragmentada: um sistema para câmeras, outro para acessos, controles físicos para abertura de portões e processos manuais para registrar visitantes e prestadores. O porteiro, sobrecarregado, acaba sendo o único ponto de controle e a única memória operacional da entrada.

Esse cenário tem consequências concretas: retrabalho, falhas humanas, falta de rastreabilidade e uma dependência excessiva da operação manual do dia a dia.

Foi pensando nisso que a TownSq lançou oficialmente a Portaria Digital: uma solução integrada ao próprio ecossistema da plataforma para conectar câmeras, acessos, autorizações e abertura de portas e portões em um único lugar.

O mercado condominial brasileiro e a demanda por digitalização

O Brasil tem um dos maiores parques condominiais do mundo. Segundo o censo do IBGE, mais de 5,5 milhões de domicílios brasileiros vivem em condomínios, e esse número cresce a cada ano, impulsionado pela urbanização e pelo aumento da demanda por segurança e qualidade de vida. Só na cidade de São Paulo, estima-se que existam mais de 150 mil condomínios registrados.

Com esse crescimento, aumenta também a pressão por soluções tecnológicas que simplifiquem a gestão condominial.

O setor de condomínios movimenta mais de R$ 100 bilhões por ano no Brasil em taxas condominiais, folha de pagamento, contratos de manutenção e serviços, e a portaria representa uma parcela significativa dessa operação.

A demanda por portaria digital tem crescido exponencialmente. Pesquisas do setor de segurança eletrônica apontam que o mercado brasileiro de controle de acesso e videomonitoramento deve registrar crescimento consistente nos próximos anos, impulsionado tanto pelo segmento residencial quanto pelo corporativo.

Câmeras, controle de acesso biométrico e sistemas de intercomunicação integrados já deixaram de ser diferenciais para se tornarem expectativas básicas dos moradores modernos.

No entanto, a fragmentação tecnológica ainda é a regra: a maioria dos condomínios utiliza três, quatro ou mais sistemas diferentes para gerenciar o que deveria ser uma operação unificada. Isso gera retrabalho, custo adicional e brechas operacionais.

É nesse contexto que a TownSq lança a Portaria Digital: uma resposta direta às demandas do mercado brasileiro, construída especificamente para a realidade dos condomínios nacionais.

TownSq: mais de uma década construindo o futuro da gestão condominial

Fundada 2013, a TownSq nasceu com uma missão clara: transformar a forma como condomínios se comunicam, se organizam e se gerenciam.

Em mais de dez anos de atuação, a empresa construiu uma das principais plataformas de gestão condominial do mundo, presente em milhares de comunidades no Brasil, Estados Unidos, Canadá e México.

Ao longo dessa trajetória, a TownSq evoluiu de uma ferramenta de comunicação para um ecossistema completo de gestão, integrando finanças, assembleias, documentos, reservas, comunicados, votações e muito mais em uma única plataforma.

Agora, em 2026, a TownSq dá um passo decisivo: integrar toda a operação de portaria dentro da mesma plataforma que os condomínios já usam no dia a dia.

Uma evolução que não começa do zero, mas que se apoia em uma fundação sólida construída ao longo de mais de dez anos.

Conheça a Portaria Digital TownSq

A Portaria Digital é a evolução da funcionalidade de Portaria da TownSq para o mercado brasileiro.

Mais do que um conjunto de novas funcionalidades, ela representa uma mudança de paradigma: a portaria deixa de ser um ponto isolado de operação manual e passa a ser um ambiente digital integrado, onde tudo acontece em um só lugar.

A entrega foi construída em torno de três pilares complementares:

Autorizações

O módulo de Autorizações redesenha completamente a experiência de gestão de acessos ao condomínio.

Síndicos, porteiros e moradores passam a contar com uma interface centralizada para criar, visualizar e registrar autorizações de visitantes e prestadores de serviço.

Na prática, isso significa:

Visualização clara das autorizações do dia, com calendário e filtros por período e horário;

Registro de entrada e saída com poucos cliques, com histórico completo e rastreável;

Criação de autorizações com controle de validade, horário de acesso e dados do visitante;

Relatórios exportáveis para auditoria e investigação de incidentes;

Moradores com autonomia para autorizar visitantes sem depender 100% da portaria.

Câmeras

Com o módulo de Câmeras, as imagens do condomínio deixam de ficar presas em sistemas externos e passam a aparecer diretamente dentro da TownSq.

O resultado é um monitoramento integrado, acessível de qualquer lugar, pelo computador ou pelo celular.

Os principais benefícios:

Visualização ao vivo das câmeras do condomínio, organizadas por área;

Acesso remoto para síndicos e gestores, sem precisar estar fisicamente na portaria;

Contexto visual para apoiar decisões operacionais, como validar uma situação antes de abrir um portão;

Câmeras como instrumento de visibilidade e governança, não apenas como recurso de segurança passiva.

Portões

A TownSq também conecta software e hardware para transformar a abertura de acessos em uma operação digital, ágil e rastreável.

Síndicos, gestores e porteiros passam a controlar portas e portões remotamente, diretamente pela plataforma.

Como funciona na prática:

Portões aparecem dentro da plataforma, organizados por área do condomínio;

Abertura remota com um clique, pelo computador ou pelo celular;

Câmera associada ao portão disponível na mesma tela, para validar antes de liberar;

Registro de todas as aberturas, com data, hora e responsável;

Configuração granular de permissões: quem pode abrir, quando e em qual área.

Credenciais

Esta funcionalidade amplia a autonomia dos moradores ao oferecer diferentes modalidades de acesso (facial, por tag, cartão, placa de carro, tag veicular ou aplicativo) configuradas pelo condomínio de acordo com sua realidade e controladas pelas permissões definidas para cada área e perfil de morador.

Os moradores podem acessar o condomínio por:

Reconhecimento facial: entrada rápida e sem contato, com alta segurança;

Tag: acesso por dispositivo físico de proximidade;

Cartão de acesso: solução familiar e de fácil gestão;

Abertura pelo app: autonomia total pelo smartphone;

Leitor de placa de carro: acesso veicular por identificação da placa do carro;

Tag veicular: controle de entrada para veículos por dispositivos de proximidade.

Uma evolução construída para o Brasil

A Portaria Digital TownSq não é uma funcionalidade importada ou adaptada de outro mercado.

Ela foi construída a partir do entendimento profundo da realidade dos condomínios brasileiros, das demandas dos porteiros que operam sob pressão em horários de pico, dos síndicos que precisam de controle sem estarem presentes fisicamente, dos moradores que esperam praticidade e autonomia no dia a dia.

Em mais de dez anos de presença no mercado condominial brasileiro, a TownSq acumulou o conhecimento necessário para construir uma solução que realmente faz sentido para a operação nacional.

A Portaria Digital é o resultado desse acúmulo: uma entrega progressiva, construída com rigor técnico e escuta ativa.

Se o seu condomínio ainda opera a portaria com múltiplos sistemas, processos manuais e pouca rastreabilidade, este é o momento de evoluir.

A TownSq está pronta para mostrar como a Portaria Digital pode transformar a operação do seu condomínio. Entre em contato com a nossa equipe e agende uma demonstração ao vivo.

A inadimplência afeta diretamente o caixa do condomínio. Quando parte das cotas deixa de entrar no prazo, o síndico perde previsibilidade e pode enfrentar dificuldade para pagar despesas correntes, manter contratos e organizar o orçamento.

Nesse cenário, a garantidora de condomínio aparece como uma alternativa para dar mais estabilidade financeira.

Mas antes de contratar, é essencial entender o que é garantidora de condomínio, como o modelo funciona, qual a diferença para a administradora, quanto custa, se é legal e em quais casos faz sentido. Continue lendo para saber!

O que é uma garantidora de condomínio?

A garantidora de condomínio é uma empresa contratada para dar mais previsibilidade de receita ao condomínio diante da inadimplência, conforme as regras definidas em contrato.

Na prática, ela atua para reduzir o impacto da falta de pagamento no fluxo de caixa. Isso pode acontecer por meio de antecipação, repasse garantido ou outro formato previsto contratualmente.

Em outras palavras, trata-se de uma empresa de suporte financeiro e operacional ligada à inadimplência.

Ela não é o condomínio, não é o síndico e não é uma administradora. Sua função é específica e depende exclusivamente do escopo contratado.

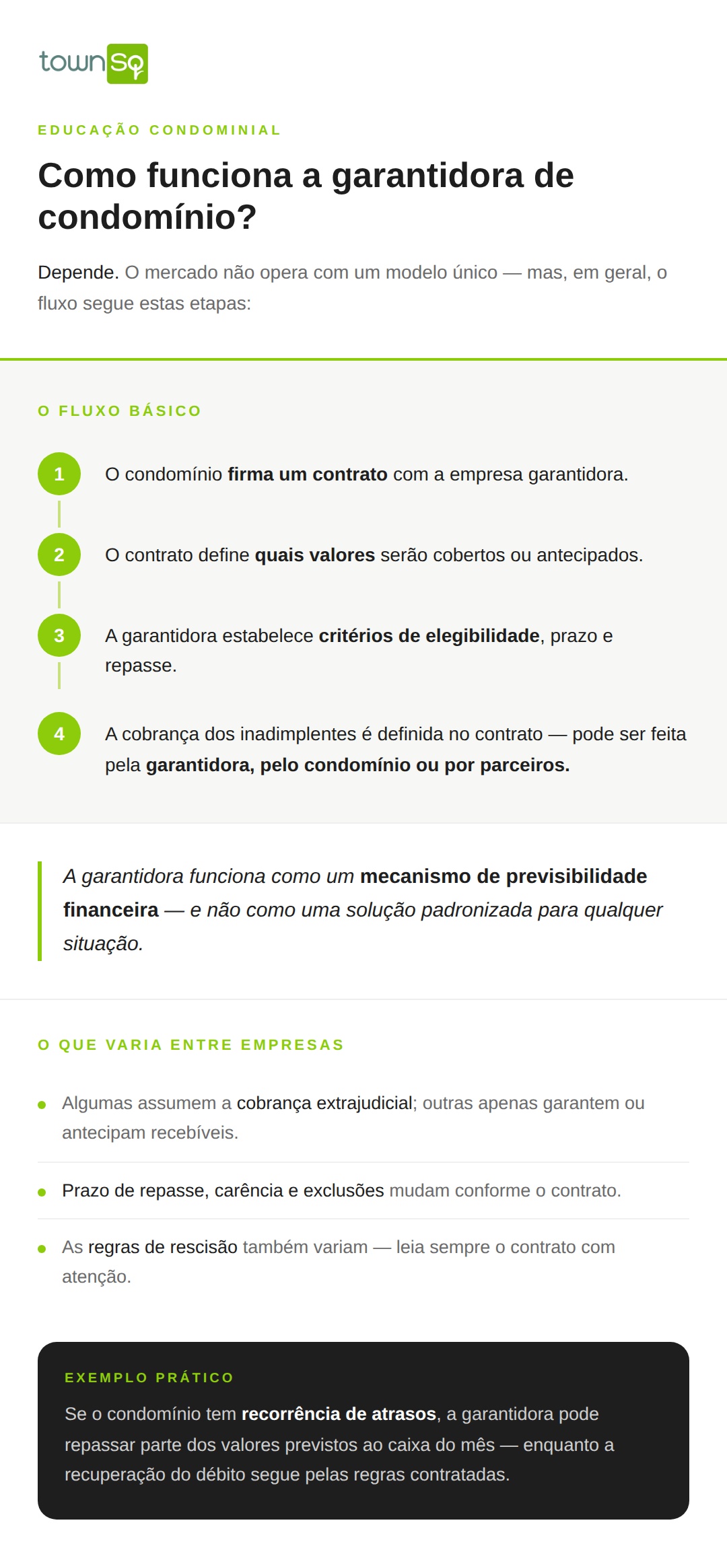

Como funciona a garantidora de condomínio?

Depende! O mercado não opera com um modelo único, mas, em geral, o fluxo funciona assim:

O condomínio firma um contrato com a empresa;

O contrato define quais valores serão cobertos ou antecipados;

A garantidora estabelece critérios de elegibilidade, prazo e repasse;

A cobrança dos inadimplentes pode ser feita pela própria empresa, pelo condomínio ou por parceiros, conforme o contrato.

Ou seja, a garantidora condominial funciona como um mecanismo de previsibilidade financeira, e não como uma solução padronizada para qualquer situação.

Algumas empresas assumem parte da operação de cobrança extrajudicial, enquanto outras apenas garantem ou antecipam recebíveis em condições específicas. Também há diferenças quanto a prazo de repasse, exclusões, carência e regras de rescisão.

Por exemplo, se um condomínio tem recorrência de atrasos, a garantidora pode repassar ao caixa parte dos valores previstos no mês, enquanto a recuperação do débito segue pelas regras contratadas.

Em todo caso, sempre verifique com a empresa contratada quais serviços são oferecidos e o que faz sentido para a sua realidade antes de contratar.

Qual a diferença entre garantidora e administradora?

Por outro lado, a garantidora atua na previsibilidade de receita relacionada à inadimplência. Seu foco não é gerir o condomínio como um todo, mas reduzir o efeito da falta de pagamento no caixa, dentro do que foi contratado.

Por isso, uma pode existir sem a outra, bem como contratar garantidora não elimina automaticamente a necessidade de administradora.

Garantidora de condomínio é legal?

De forma geral, a garantidora de condomínio é legal como modelo contratual privado, desde que a contratação respeite a legislação aplicável, a convenção condominial, eventuais deliberações internas e cláusulas válidas.

Quando houver relação com regras de administração do condomínio e deliberações assembleares, costuma-se analisar também o Código Civil.

Isso não significa que todo contrato seja automaticamente adequado. A legalidade prática depende da forma como o serviço foi estruturado, das obrigações assumidas e da compatibilidade com as regras internas do condomínio.

Em casos concretos, vale submeter a minuta à análise jurídica antes da assinatura.

Quanto custa uma garantidora de condomínio?

A resposta para qual o custo de uma garantidora de condomínio varia bastante. Não existe preço único nem tabela universal.

O valor costuma depender de fatores como:

Porte do condomínio;

Histórico de inadimplência;

Volume financeiro mensal;

Escopo do serviço contratado;

Nível de risco assumido pela empresa;

Serviços adicionais de cobrança ou suporte.

Ao avaliar o custo de uma garantidora, o ponto mais importante não é olhar só a taxa. É preciso entender o que está incluído, quais são as limitações de cobertura e em que condições a empresa pode deixar de repassar valores.

Mas afinal, o custo compensa?

O custo só compensa quando a previsibilidade gerada traz ganho real para a operação do condomínio.

Em geral, essa conta tende a fazer mais sentido quando há:

Inadimplência recorrente;

Forte dependência do fluxo mensal;

Desgaste frequente com cobrança;

Dificuldade para manter equilíbrio de caixa.

Se a taxa for alta e o contrato oferecer cobertura restrita, o benefício pode não justificar a contratação.

Vantagens da garantidora de condomínio

A principal vantagem da garantidora está na redução do impacto da falta de pagamento sobre a rotina financeira.

Entre os benefícios mais comuns, estão:

Maior previsibilidade de caixa;

Menor pressão financeira em meses de inadimplência mais alta;

Apoio no processo de cobrança, conforme o contrato;

Mais segurança para o planejamento do síndico e do conselho.

Tome cuidado com as promessas de inadimplência zero. O modelo pode reduzir o impacto da inadimplência, mas isso não significa risco eliminado em qualquer cenário.

Desvantagens e riscos da garantidora

A contratação também exige atenção. Os principais riscos são:

Custo do serviço;

Dependência das cláusulas contratuais;

Cobertura parcial ou com exclusões;

Possíveis conflitos na forma de cobrança;

Expectativa irreal de proteção total.

A garantidora pode cobrar juros?

Isso depende do contrato, da forma de cobrança e dos limites legais aplicáveis.

Se houver previsão vinculada ao Código Civil ou a outras bases legais, é indispensável revisar a redação e a validade da cobrança.

O maior erro costuma ser contratar sem ler com cuidado regras de repasse, exclusões, cobrança judicial, honorários, prazo de carência e rescisão.

Quando vale a pena contratar uma garantidora?

A contratação tende a fazer mais sentido quando o condomínio convive com:

Inadimplência recorrente;

Caixa apertado;

Baixa previsibilidade orçamentária;

Necessidade de estabilidade para honrar despesas mensais.

Nesses casos, a garantidora de condomínio pode funcionar como ferramenta de gestão financeira, desde que o contrato seja claro e o custo-benefício esteja bem calculado.

Quando não faz sentido

Há cenários em que a contratação pode não ser a melhor escolha:

Inadimplência muito baixa;

Caixa saudável;

Estrutura de cobrança já eficiente;

Custo desproporcional ao benefício;

Contrato com pouca vantagem prática.

Nessas situações, o condomínio pode acabar pagando por uma proteção que pouco agrega à operação.

Veja as perguntas mais frequentes sobre este assunto

Garantidora substitui a administradora?

Não, em regra. A administradora cuida da rotina de gestão; a garantidora atua na previsibilidade de receita ligada à inadimplência.

Quem paga a garantidora?

Em geral, o custo é do próprio condomínio e entra no orçamento da operação, conforme as regras internas aprovadas.

A garantidora assume ação judicial?

Depende do contrato. Algumas atuam só na cobrança extrajudicial. Outras também apoiam ou conduzem medidas judiciais, com responsabilidades e custos próprios.

O condomínio pode cancelar o contrato?

Pode haver rescisão, mas isso depende das cláusulas contratuais. É importante verificar prazo, multa, aviso prévio, carência e obrigações remanescentes.

Garantidora é a mesma coisa que Fundo Garantidor de Crédito?

Não. São institutos diferentes e sem relação direta entre si.

A garantidora de condomínio pode ser uma saída útil para condomínios que sofrem com inadimplência e precisam de mais previsibilidade no caixa.

Ainda assim, ela não substitui a gestão do síndico, nem a administradora, nem a análise cuidadosa das cláusulas.

Antes de contratar, o melhor caminho é comparar propostas, revisar o escopo do serviço e avaliar o custo-benefício com atenção. Em um tema tão contratual, entender os detalhes faz mais diferença do que a promessa comercial.

Novidade chegando! A TownSq está prestes a lançar a Portaria Digital TownSq. Em breve, síndicos e administradores poderão gerenciar portões, acessos e câmeras do condomínio sem sair do app. Para se preparar, confira abaixo como funcionará o cadastro de dispositivos.

Controladores de acesso: o que preencher ao cadastrar um dispositivo

Ao adicionar um controlador de acesso na TownSq, será necessário informar alguns dados técnicos do equipamento. Essas informações permitem que a plataforma se conecte corretamente ao dispositivo e gerencie a abertura de uma ou mais portas ou portões vinculados ao controlador.

Dica: caso tenha dúvidas sobre qualquer uma das informações abaixo, elas geralmente podem ser encontradas na etiqueta do equipamento, no manual do fabricante ou com a empresa responsável pela instalação.

Fabricante e modelo

Selecione a marca e o modelo do controlador instalado no condomínio.

Atualmente, a TownSq é compatível com equipamentos das marcas Control ID, Hikvision, Intelbras e Nice, cada uma com diferentes modelos disponíveis.

IP externo do dispositivo

É o endereço que permite que a TownSq se conecte ao controlador pela rede. Esse IP geralmente é configurado pelo técnico ou pela empresa de segurança responsável pela instalação do equipamento.

Porta do dispositivo

Define por qual porta o sistema se comunica com o controlador. A porta utilizada pode variar conforme o fabricante e a configuração do equipamento.

Usuário e senha do dispositivo

São as credenciais configuradas no próprio controlador e permitem que a TownSq se autentique e envie comandos ao equipamento.

Por segurança, essas informações devem ser fornecidas apenas por pessoas autorizadas pelo administrador ou síndico do condomínio.

Identificador do portão (Relé)

Ao configurar portões vinculados a um controlador, também será necessário informar o relé.

O relé é o número que identifica qual saída do controlador será acionada para abrir o portão. Em outras palavras, ele define qual portão será aberto quando um comando for enviado pela plataforma.

Exemplo:

Um mesmo controlador pode estar conectado a diferentes acessos:

Relé 1 > Portão da garagem

Relé 2 > Portão social

Relé 3 > Portão de serviço

Ao cadastrar o portão na TownSq, é necessário informar o número do relé correspondente.

Essa informação é configurada diretamente no equipamento e deve ser fornecida pela empresa de segurança ou técnico responsável pela instalação.

Se você não souber preencher algum desses campos – especialmente IP, porta, usuário ou senha – recomendamos entrar em contato com a empresa de segurança ou com o técnico instalador.

Pronto para quando chegar!

Com essas informações em mãos, o cadastro do controlador de acesso na TownSq será simples e rápido. O mais importante é reunir os dados técnicos com antecedência — especialmente IP, porta, usuário, senha e números de relé — para que tudo esteja pronto no momento da configuração.

Fique de olho nas novidades da plataforma. Em breve, o controle de acesso do seu condomínio vai estar a poucos toques de distância.

Rateio de condomínio é a divisão das despesas comuns entre as unidades e aplicada de acordo com a natureza da despesa. Veja como calcular!

É muito comum surgir a mesma dúvida em assembleias e grupos de moradores: por que um apartamento paga mais do que outro?

Quando o boleto chega com valores diferentes, taxa extra ou cobranças pouco explicadas, o tema rapidamente vira motivo de conflito. Afinal, rateio de condomínio é o mecanismo usado para dividir as despesas do condomínio entre as unidades.

Mas a forma dessa divisão não depende só de “bom senso”, ela passa pela convenção condominial, pelo Código Civil, pelo tipo de despesa e pelas decisões válidas da coletividade.

Em alguns casos, o rateio segue a fração ideal; em outros, pode ser igualitário ou até separado por grupos.

Neste guia, você vai entender o que significa rateio de condomínio, como ele funciona na prática e como calcular corretamente. Continue lendo!

O que é rateio de condomínio?

Rateio de condomínio é a forma de dividir, entre os condôminos, as despesas necessárias para manter o condomínio funcionando.

Em outras palavras, é o critério usado para dizer quanto cada unidade deve pagar dentro do orçamento condominial.

Essa divisão existe porque há gastos que beneficiam a coletividade, como:

Despesas individuais: gastos ligados exclusivamente à unidade, como consumo individualizado de água, gás ou danos causados por um morador, quando identificáveis.

Essa diferença é essencial, afinal o que é individualizável, em regra, não deve ser jogado no “bolo” do condomínio sem justificativa.

Os modelos mais comuns de divisão são:

Rateio por fração ideal no condomínio;

Rateio igualitário de condomínio;

Rateio por uso no condomínio, em situações específicas;

Rateio em grupos no condomínio, quando há torres, blocos ou estruturas com custos próprios.

Mas para saber qual critério é válido, é preciso olhar o que diz a legislação e a convenção do condomínio.

O que diz o Código Civil sobre rateio de condomínio?

A regra geral do Código Civil, no art. 1.336, é a seguinte: cada condômino contribui para as despesas na proporção de sua fração ideal, salvo se a convenção dispuser de outra forma.

“São deveres do condômino: I – contribuir para as despesas do condomínio na proporção das suas frações ideais, salvo disposição em contrário na convenção.”

De forma geral, a fração ideal e taxa condominial estão diretamente ligadas. A fração ideal representa a participação de cada unidade no terreno e nas partes comuns do condomínio.

Em muitos empreendimentos, apartamentos maiores ou com maior participação no todo acabam pagando mais justamente por terem fração ideal maior.

Isso não significa, porém, que todo condomínio seja obrigado a usar apenas esse modelo. A própria realidade condominial mostra que pode haver previsão diferente, desde que isso esteja adequadamente estabelecido na convenção.

O rateio de condomínio é diferente da fração ideal?

Sim, pode haver rateio diferente da fração ideal, desde que haja previsão na convenção condominial ou que ela seja validamente alterada, observando-se o quórum legal exigido.

Nos termos do art. 1.336, inciso I, do Código Civil, a regra geral é a contribuição proporcional à fração ideal, salvo disposição em contrário estabelecida na própria convenção.

Na prática, nem todo condomínio usa exclusivamente a fração ideal como critério para todas as despesas. Há casos em que se adotam outros formatos, como:

Rateio igualitário, com o mesmo valor para todas as unidades;

Rateio por grupos, considerando bloco, torre ou conjunto;

Critérios híbridos, em determinadas despesas seguem a fração ideal e outras são divididas conforme uso ou critérios específicos.

É justamente por isso que a comparação entre rateio por fração ideal e igualitário não tem uma resposta única. O modelo mais adequado depende de três fatores principais:

O que está previsto na convenção condominial;

Que tipo de despesa está sendo cobrada;

E a existência de previsão expressa ou alteração válida da convenção, conforme quórum legal.

Mas isso significa que qualquer mudança pode ser feita a qualquer momento? Não. A alteração da forma de rateio exige modificação da convenção condominial, respeitando os requisitos legais, o que exige cautela do síndico.

Como funciona o rateio de condomínio na prática?

Na prática, o condomínio primeiro identifica quais despesas precisam ser pagas e, em seguida, aplica a cada uma delas o critério de divisão previsto.

Esse critério pode estar definido diretamente na convenção ou, quando permitido, ser detalhado em assembleia, desde que não contrarie o que já foi estabelecido na convenção.

O cálculo do rateio de condomínio costuma aparecer no boleto mensal, mas não se limita à taxa ordinária. Ele também pode envolver:

Rateios vinculados a estruturas próprias de determinada torre ou bloco, quando houver previsão.

Em outras palavras, o rateio não é apenas “dividir a conta por todos”. Antes disso, é necessário classificar a despesa e identificar qual regra jurídica e convencional se aplica.

Na prática, tudo começa pela natureza da despesa. As despesas ordinárias correspondem aos gastos habituais de funcionamento do condomínio, como manutenção, limpeza e serviços contínuos.

Enquanto as despesas extraordinárias são custos que não podem ser previstos com antecedência e ocorrem devido a situações inesperadas, como reformas, despesas legais ou despesas de forma maior (incêndio, enchentes, desastres naturais).

Quem define a forma de rateio?

A forma de rateio não é escolhida livremente pelo síndico. O ponto central é este: a divisão das despesas depende, principalmente, da convenção condominial e, em alguns casos, de deliberação da assembleia.

Isso importa porque boa parte dos conflitos nasce justamente quando a cobrança aparece sem explicação clara ou quando o critério aplicado não bate com os documentos do condomínio.

Em geral, o primeiro documento a ser consultado é a convenção do condomínio. A convenção é a principal referência para saber se o condomínio adota:

Rateio por fração ideal;

Rateio igualitário;

Critérios mistos;

Grupo de rateio para determinadas despesas (quando certas despesas são cobradas apenas de um conjunto específico de unidades que se beneficiam de estruturas específicas, como portaria exclusiva ou elevador individual).

Mas a convenção nem sempre resolve tudo sozinha. A assembleia pode aprovar o orçamento, autorizar despesas específicas e detalhar a aplicação prática de cobranças previstas no sistema do condomínio.

Também pode deliberar sobre rateio em grupos no condomínio ou rateio por uso no condomínio, desde que respeite os limites legais e documentais.

O ponto de atenção é que a assembleia não pode simplesmente ignorar a convenção. Se a convenção estabelece um critério base, a coletividade não pode alterá-lo de forma informal, sem observar os requisitos necessários.

Ainda assim, nem toda decisão pode ser tomada por maioria simples.

O quórum necessário varia conforme o tipo de matéria. Uma coisa é aprovar orçamento ordinário; outra é criar taxa extra; outra, ainda mais sensível, é alterar a própria lógica de divisão das despesas.

Em linhas gerais:

Decisões rotineiras podem seguir quóruns mais simples;

Matérias mais relevantes exigem quórum qualificado;

Mudanças estruturais no critério de rateio podem exigir quórum elevado e, em certos casos, até unanimidade.

É justamente por isso que mudar a forma de rateio exige atenção redobrada.

Pode mudar a forma de rateio de condomínio?

Sim, mas depende de como essa mudança é feita. A regra principal está no Código Civil: as despesas do condomínio devem ser divididas conforme a fração ideal, salvo se a Convenção estabelecer outro critério.

Se a alteração não muda a regra principal do rateio, ela pode ser feita por aprovação em assembleia (geralmente maioria simples). Por exemplo:

Rateio específico para garagem;

Divisão de custos por bloco ou torre;

Cobrança de despesas que só alguns usam (ex.: área de lazer restrita).

Aqui, o condomínio está apenas detalhando despesas, não mudando a lógica geral.

No entanto, se a alteração muda o critério principal de cobrança, então a exigência é maior. Por exemplo:

Trocar de fração ideal para rateio igualitário.

Nesse caso, trata-se de uma mudança que impacta diretamente o valor pago por cada unidade. Por isso, normalmente exige alteração da Convenção e quórum qualificado (2/3 ou unanimidade, dependendo do caso).

Como calcular o rateio de condomínio?

Este cálculo segue uma lógica bastante simples: primeiro define a regra, depois faz a conta.

Defina o valor total: some todas as despesas do período;

Classifique as despesas: separe corretamente entre ordinárias, extraordinárias, fundo de reserva e despesas específicas;

Identifique o critério de rateio: verifique na Convenção qual regra aplicar, se é fração ideal, igualitário ou por grupo;

Separe o que não entra no rateio: despesas individualizadas não devem ser divididas entre todos (ex.: consumo de água individual, vaga específica, área exclusiva);

Faça o cálculo: aplique o critério definido;

Igualitário: divide o valor pelo número de unidades;

Fração ideal: cada unidade para conforme seu percentual;

Por grupo: divide apenas entre quem utiliza.

Registre tudo: deixe claro o valor total, critério usado e o valor por unidade. Isso evita dúvidas, questionamentos e conflitos.

Veja os principais formatos usados nos condomínios

Rateio pela fração ideal

No rateio por fração ideal no condomínio, cada unidade paga conforme sua participação no condomínio.

Esse modelo é o mais tradicional e está alinhado à regra legal geral. Ele costuma ser quando há:

Unidades com tamanhos diferentes;

Diferença de padrão (ex.: cobertura vs apartamento padrão);

Empreendimentos com valorização desigual entre unidades.

Esse critério costuma ser visto como mais aderente à lógica patrimonial do condomínio.

Rateio igualitário

No rateio igualitário de condomínio, todas as unidades pagam o mesmo valor, não importa o tamanho, localização ou valor do imóvel.

Esse modelo é fácil de entender, fácil de lançar em boleto e fácil de fiscalizar.

Por outro lado, também é o que mais gera debate quando há grande diferença entre as unidades. Em um prédio com apartamentos pequenos e coberturas muito maiores, por exemplo, o rateio igual pode ser percebido como injusto por parte dos moradores.

Rateio por grupos

As despesas são divididas apenas entre quem utiliza ou gera aquele custo.

É aqui que entra o conceito de grupo de rateio em condomínio: uma forma de separar despesas por conjuntos de unidades que compartilham determinado custo.

Exemplos práticos:

Lojas que não usam piscina ou salão de festas;

Bloco com elevador exclusivo;

Torre com manutenção própria;

Unidades comerciais com portaria independente;

Garagem vinculada apenas a alguns proprietários.

Nessas hipóteses, o rateio por uso no condomínio pode ser adequado, desde que não seja criado de forma improvisada. Sem base documental clara, esse modelo vira terreno fértil para discussão e litígio.

Cobertura paga mais?

A resposta correta é: depende.

Coberturas costumam pagar mais quando possuem fração ideal maior, área maior ou participação patrimonial mais elevada no condomínio. Mas isso não é uma regra automática e universal.

Se a convenção adota rateio igualitário, por exemplo, a cobertura pode pagar o mesmo que as demais unidades. Se adota fração ideal, é bastante possível que pague mais.

Quais despesas entram no rateio?

Entram no rateio as despesas necessárias à administração, conservação e funcionamento das áreas e serviços comuns do condomínio, conforme a convenção, o orçamento e as deliberações válidas.

Exemplos típicos de despesas que entram no rateio:

Salários e encargos de funcionários;

Limpeza e conservação;

Manutenção de elevadores;

Energia das áreas comuns;

Água comum, quando não individualizada;

Contratos de segurança;

Jardinagem;

Administração condominial;

Seguros obrigatórios;

Pequenos reparos de rotina.

Por outro lado, é importante separar isso das despesas individuais, como:

Consumo privativo individualizado;

Dano causado por uma unidade identificada;

Multa pessoal;

Reparo de item exclusivo da unidade, quando não integra a área comum.

Essa distinção evita cobranças indevidas e ajuda a dar transparência ao boleto.

Obras entram no mesmo modelo de rateio?

Em geral, obras podem seguir o critério previsto na convenção, mas o tipo de obra influencia a discussão sobre aprovação, quórum e até responsabilidade de pagamento em locação.

De forma simplificada, vale distinguir:

Manutenção necessária: conserva ou repara algo essencial;

Obra útil: melhora o uso da área comum;

Benfeitoria: agrega conforto ou valorização.

Na prática, o rateio de despesas extraordinárias costuma aparecer com mais força nas obras, e isso aumenta a necessidade de documentação clara.

O que fazer quando o rateio está errado?

Se houver sinais de erro, o rateio pode sim ser questionado.

Sinais de alerta mais comuns:

Cobrança sem previsão na convenção ou sem aprovação válida;

Mudança unilateral de critério;

Erro matemático no cálculo;

Inclusão de despesa individual no rateio comum;

Desrespeito ao que foi aprovado em assembleia;

Ausência de memória de cálculo.

Nesses casos, o caminho mais prudente costuma seguir etapas:

Consultar a convenção e as atas de assembleia.

Pedir o demonstrativo e a memória de cálculo.

Questionar administrativamente o síndico ou a administradora.

Buscar assessoria jurídica, se o problema persistir.

Na prática, muitos conflitos se resolvem quando há transparência documental. Às vezes o problema é um erro de lançamento; em outras, há de fato uma irregularidade mais séria.

Antes de pensar em judicialização, vale entender até onde vai o poder do síndico.

Síndico pode alterar o rateio sozinho?

Em regra, não. O síndico administra e executa o que está definido na convenção, no orçamento e nas deliberações válidas da assembleia.

Ele não pode criar um novo critério de rateio por conta própria, nem substituir a regra vigente apenas por conveniência administrativa.

Se isso acontecer, podem surgir consequências como:

Impugnação interna da cobrança;

Questionamento da assembleia;

Pedido de revisão;

Contestação judicial, conforme o caso.

A atuação regular do síndico exige previsibilidade e aderência aos documentos do condomínio.

Quem paga o rateio: proprietário ou inquilino?

Essa é uma das dúvidas mais comuns, e a resposta precisa separar duas relações diferentes.

A primeira é a relação condomínio x unidade. Para o condomínio, a cobrança é vinculada à unidade e ao condômino responsável perante a coletividade.

A segunda é a relação proprietário x inquilino, regulada também pela Lei do Inquilinato e pelo contrato de locação.

Entenda:

Despesas ordinárias: em regra, ficam com o inquilino;

Despesas extraordinárias: em regra, ficam com o proprietário;

Fundo de reserva: exige atenção ao contexto, mas em geral se vincula ao proprietário, com possíveis nuances em casos de reposição ligada a gasto ordinário.

Mas isso significa que o condomínio deve cobrar diretamente do inquilino? Nem sempre.

Em muitos casos, o condomínio cobra da unidade, e a divisão entre locador e locatário é acertada entre eles conforme contrato e legislação aplicável.

Por isso, quando há locação, o ideal é que:

O contrato detalhe responsabilidades;

O boleto discrimine as naturezas da cobrança;

O proprietário acompanhe o que está sendo repassado ao inquilino.

Quando essas regras não estão claras, os conflitos se multiplicam.

Como evitar conflitos no rateio do condomínio

Em um tema tão sensível quanto dinheiro, prevenir é muito mais eficiente do que remediar. Para reduzir discussões sobre rateio de condomínio, o condomínio precisa trabalhar em quatro frentes.

Convenção atualizada

A convenção deve deixar claro o critério-base de cobrança e, se houver, as regras de grupos, uso e despesas específicas.

Memória de cálculo acessível

Moradores precisam conseguir entender de onde veio o valor cobrado. Transparência reduz desconfiança.

Prestação de contas transparente

Balancetes, previsões orçamentárias e atas claras evitam dúvidas recorrentes.

Comunicação prévia sobre mudanças e obras

Avisar antes, explicar o motivo e apresentar o cálculo ajuda a diminuir resistência.

Por fim, se houver dúvida no seu condomínio, o caminho mais seguro é consultar a convenção, verificar as atas e pedir a memória de cálculo. E, quando necessário, buscar apoio especializado.